一軒家の維持費はいくらかかる?住宅営業も経験したFPが徹底解説!

一軒家は購入して終わりではなく、維持費や住宅ローンの返済など建てた後もさまざまな費用がかかります。今回は住宅営業を経験し、現在は住宅専門FPとして活動する吉岡さんにインタビュー!一軒家の維持費の内訳や資金計画の大切さについてお聞きしました。

お話を伺った方

吉岡師良(よしおか しろう)さん

【資格】2級ファイナンシャルプランニング技能士、住宅建築コーディネーター

【経歴】住宅業界に19年間携わり、営業や現場監督などを経験し、通算約250件程度の住宅に携わる。2013年に2級ファイナンシャルプランニング技能士を取得。現在は有限会社山田保険事務所の住宅専門FPとしてコンサルタントを行っている。

一軒家の維持費にかかるのは保険料、税金、修繕費

一軒家の維持費にかかるのは保険料・税金・修繕費の3点。それぞれの維持費の特徴をざっくりとご紹介します。

一軒家の維持費①保険料

ー一軒家にかかわる保険にはどのような種類がありますか?

一軒家にかかわる保険には、火災保険・地震保険・家財保険の3つがあります。最近は大きな地震が多いため、一軒家購入の際はどのような地域でも地震保険には入っておくほうがよいでしょう。

一軒家の維持費②税金

ー一軒家にかかる税金とは?

主に固定資産税になります。土地や建物などの固定資産を持っている方が納税の対象です。

一軒家の維持費③修繕費

ー一軒家にかかる修繕費とは?

屋根や外壁のメンテナンスにかかる費用や住宅設備などの交換費用を指します。家はどうしても経年劣化するため、定期的なメンテナンスが必要です。

一軒家の維持費にかかる保険料はどのくらい?

一軒家の維持費にかかる保険として、火災保険・地震保険・家財保険の3種類への加入がマストだといわれています。一軒家にかかる月々の保険料や、保険を選ぶ際のポイントをお聞きしました。

一軒家にかかる保険料は年間で8万円ほど

ー一軒家にかかる保険料はいくらになりますか?

保険料を完全に年払いにした場合は、火災保険・地震保険・家財保険すべて合わせておよそ年間8万円ほどになります。目安として、月6、7千円は保険料として引かれることを覚えておきましょう。

あくまでケースバイケースであるため、自分が建てる一軒家の場合はどの保険や補償を準備すればよいのか確認することが大切です。

火災保険、地震保険、家財保険それぞれの特徴

ー火災保険とは火事のみを補償する保険なのですか?

基本的には火事が起きた際に一軒家を補償する保険ですが、落雷や破裂・爆発、風災・雹災・雪災に加え、オプションなどで水災やその他の補償を付帯できます。

ー地震保険とは?

地震保険は地震や津波、噴火などの災害が起こった際に一軒家を補償する保険です。

ー家財保険とは?

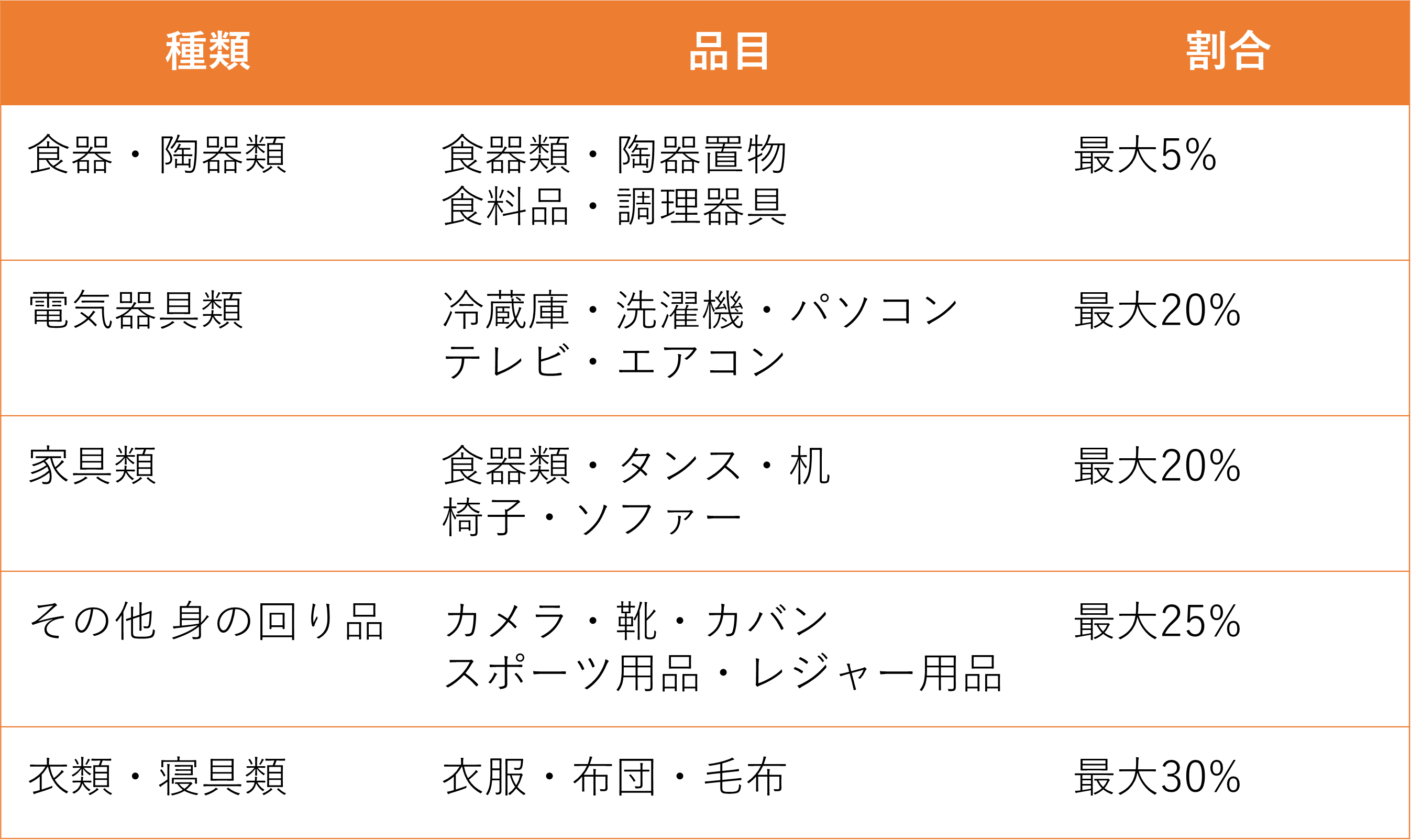

一軒家に入っている家具や家電・衣類などを補償する保険です。平均として、夫婦と子ども1人の3人家族であれば1,000万円、4人家族であれば1,300万円の家財があるといわれています。

火災保険のみの場合、火事が起こった際に建物は復元できても家具や家電・衣類などを準備することはできないため、家財保険も一軒家購入において重要な保険となります。

ー3人家族の場合、1,000万円もの家財があるのですね!

そうですね。一軒家における家財とはテーブルや椅子などの家具だけでなく、布団や衣類なども含まれます。定期的に買い足すものが多いので、1,000万円もの価値があると気づきにくいですよね。

家財保険で補償される品目は以下の通りです。一軒家に含まれているあらゆる物が補償されているとわかります。

一軒家に関する保険加入のポイントは?

一軒家を購入する際、意外と見落としがちなのは保険の見直し。現在の保険料のトレンドや安く押さえる方法、保険を見直す際のポイントをお聞きしました。

火災保険の保険料が2022年10月から値上げ?

ー火災保険の保険料は値上げされるのですか?

そうですね。今までは最長で10年一括で補償を確保できましたが、今年10月以降からは最長5年一括でしか補償が確保できなくなります。よって長期一括払いによる割引率が下がるため、実質値上げになるといえるでしょう。

近年は大雨・地震などの災害が頻発しており、災害リスクが高まっているため今後も保険料は徐々に上がる傾向だといわれています。

一軒家にかかる保険料を安く抑える方法

ー一軒家にかかる保険料を安く抑える方法はありますか?

火災保険に加入される際、できるだけ長期一括払い(現在は10年が最長)にする事が望ましいです。10年一括が難しいのであれば5年一括払いでも良いので、可能な限り長い期間の補償を確保するのが良いでしょう。

また、保険料を安く抑えるために重要なのが一軒家の構造です。同じ木造一軒家でも、省令準耐火・耐火・準耐火に該当しているかいないかで同じ保険金額であっても保険料は大きく変わります。更に若干ですが、家財保険をセットすることによりセット割りなどで保険料が安くなります。

最後に、水災の補償を入れるか入れないかによっても保険料は大きく変わります。火災保険の見積もりを依頼される際には、ハザードマップなどで建築場所にどういったリスクがあるのかを確認したうえで水災あり・なしを判断しましょう。

一軒家購入の際、保険を見直すポイントとは

ーそのほか保険を見直すポイントはありますか?

一軒家を購入するタイミングで、生命保険などを見直しましょう。一軒家を保有すること自体が保険の代わりになるため、生命保険の保険料を下げることができます。

私がおすすめするのは、下がった保険料の分を奥さまの保険に回すことです。旦那さまが住宅ローンを借りている場合はどうしても保険を旦那さまのほうにかけてしまいがちですが、もし奥さまに何かあった時、子どもの送り迎えなど夫婦で分担して行っていた家事などをすべて旦那さまが行わなければいけません。

一軒家を購入する際は、賃貸に住んでいた時とは違った目線で保険を見直すことが大切です。

一軒家にかかる固定資産税とは?

一軒家の維持費として、固定資産税も挙げられます。一体いくらほどかかるものなのでしょうか。

【一軒家購入でかかる税金についての記事はコチラ】

>>マイホームの購入にはどんな税金がかかる?お得な減税制度も紹介!

毎年かかる固定資産税

ー一軒家にかかる固定資産税は毎年かかるものなのでしょうか?

そうですね。年間10~15万円ほどかかるといわれています。一軒家の固定資産税の税額は建てたエリアや土地柄によって変化します。

月に1万円ほどは積み立てるとよいでしょう。

一軒家が完成して10年ほどは税金がかからない?

ー毎年10~15万円となると、結構かかるのですね…

住宅ローンを組めば住宅ローン減税を利用できるため、一軒家を購入して10年ほどは固定資産税の支払いについては重く考えなくてよいでしょう。当面は住宅ローン減税分でまかなえたとしても、固定資産税を月1万円程度は積み立てるつもりであらかじめ資金計画を立て、住宅ローン減税分で浮いた分は貯蓄をし、急な出費にも対応できるようにしておくことをおすすめします。

一軒家の修繕費とは?メンテナンスの期間や費用をご紹介

一軒家の修繕費も、維持費として見逃せません。年月が経つにつれどうしても劣化してしまうため、欠かせない維持費になります。

メンテナンスのタイミングやかかる費用について、お聞きしました。

一軒家の修繕費用は10年、20年のサイクルで必要に

ー一軒家の修繕は大体どれくらいのスパンでするものなのですか?

一般的には築後10~13年ほどで外壁や屋根など、家の外側部分が傷んでくるといわれています。

木造一軒家の場合は白アリの補償も5~10年ほどで切れるため、10年経ったら白アリの処理をするのがよいでしょう。

ー費用は大体いくらほどかかるのですか?

外壁や屋根の修繕費は100~150万円、白アリ処理はおよそ20~30万円ほどかかるといわれています。私が一軒家を購入されるお客さまと資金計画を立てる際は、多めに見て10~15年で200万円ほど必要だと説明しています。

住宅ローンを払い終わる時期まで考える

ー10年後も一軒家の修繕費用はかかりますよね…

そうですね。大切なのは住宅ローンを払い終わる時期までの修繕費を考えることです。築後15~30年の場合、400万円ほどの修繕費がかかると予想してシミュレーションしています。

ーさらに一軒家の修繕費用が増えるのはなぜでしょうか?

20年ほど経つと、取り付けたお風呂やトイレ、キッチンなどの水回り設備が傷むためです。修繕費用は最初の10年までは外観、20年後に外観+住宅設備の修繕が必要になると覚えておきましょう。

一軒家の維持費を加味した資金計画を

一軒家の維持費を加味して資金計画を立てることで、不安にならず家づくりを進められます。資金計画のポイントをご紹介します。

ライフプランを考えて資金計画をする

ー一軒家を建てる際、資金計画で気を付けるべきことはなんですか?

住宅ローンの返済額のみを見るのでなく、ライフプランを考えながら資金計画をしましょう。住宅販売の営業をしていた私自身もそうだったのですが、売る側はどうしてもお客さまが借りられる住宅ローンの金額に目が行きがち。ライフプランに基づく資金計画についてはお客さま自身で把握することも大切です。

ーライフプランとは?

出産や子どもの入学、親の介護など、人生で起こりうるイベントを考えることです。

たとえば今住んでいるマンションの家賃が8万円で、一軒家の住宅ローン返済額が月7万円だとします。住宅ローンを借りたほうが安いと思っていると、保険料などの維持費をはじめ、教育費やもろもろの生活費などを合わせて10万円ほど必要になることも。住宅ローンの返済額にプラスしてライフプランに基づく出費はいくらになるかを考え、逆算して資金計画を立てましょう。

賃貸か一軒家、維持費はどちらが安い?

ーちなみに、賃貸と一軒家で維持費が高いのはどちらになりますか?

長期的な維持費は一軒家のほうが安いでしょう。同じ広さ・同じ条件で賃貸と比べた場合、生涯の維持費は2000万円ほどの差が生まれるといわれています。

展示場に行く前に資金計画を!

住宅営業を19年間経験したのち、住宅専門FPとして保険事務所で活動する吉岡さん。実務者としての経験があるからこそわかる、家づくりでの資金計画のコツをお聞きしました。

一軒家購入の際、お客さんが抱える悩みとは

ー一軒家を検討するお客様は、実際にどのような悩みを相談されるのですか?

やはり、買いたいものと買えそうなもののギャップですね。資金計画をしていくら払えるか把握する前に、物件を見に行ったり展示場に行ったりする方が多い印象です。

私が今の仕事を選んだのも、一軒家を購入する前に一度立ち止まってお金のことを考えてから家づくりをしてほしいと伝えたいため。理想の一軒家や設備を見つけても予算が足りずに諦めてしまう方を減らし、楽しく家づくりをしてもらう一助となりたいと考えています。

ー一軒家はある程度の維持費がかかるため、購入して終わりではないのですね!

そうですね。購入して30~35年ほどは一軒家の住宅ローン返済は続くため、長期的に計画しておかないと購入した一軒家を手放すことにもなりかねません。

買い手であるお客さまと売り手である住宅会社、双方が長期的な目線で一軒家購入を考えられるとよいですね。

一軒家は維持費がかかる!資金計画は専門家と一緒に

ー資金計画はどのように立てればよいのでしょうか?

FPなどお金の専門家にライフプランのシミュレーションをしてもらうのがよいでしょう。きちんと根拠やデータに基づいてシミュレーションすることで、無理のない資金計画を立てることができます。

私が実際に相談を受けたお客さまで、資金計画を立てずに多くの銀行でローン審査をし、どこにも通らずにしばらくローン審査ができないという方がいました。これはお客さまだけでなく、住宅会社にも責任があると思います。売る側も買う側も最低限の知識を付け、一度立ち止まってプロに相談することが大切です。

まとめ

いかがでしたか?住宅営業も経験された吉岡さんならではの視点から、保険料を安く押さえるコツや資金計画の大切さなどを学べましたね。

住宅ローン返済やメンテナンス費用など多くの維持費がかかる一軒家。長期的な目線で考え、無理のない家づくりをしていきましょう!

| 会社名 | 有限会社山田保険事務所 |

| 代表取締役社長 | 山田 竜一 |

| 所在地 | 滋賀県東近江市蛇溝町179番地 |

| 電話番号 | 0748-23-3197 |

| 設立 | 平成15年2月 |

| 事業内容 | 保険代理業 |

| 公式サイト | https://yamada-hoken.com/ |