ぶっちゃけ住宅ローン審査ってどうするの?プロが徹底解説しちゃいます!

住宅購入の際に組む住宅ローンは、審査のポイントを理解して対策することが大切です。

今回は住宅ローンの審査について、株式会社アートライフコンサルティングの草野さんにインタビュー!住宅営業や住宅ローン相談などの経験を通して、何件ものケースを見てきたプロならではの目線から知見を語っていただきました。

お話しを伺った方

株式会社アートライフコンサルティング代表

草野 裕詞(くさの ひろし)さん

住宅ローン審査の流れとは

住宅ローンの審査は全体像をつかむことで、各行程に関して適切な対策が可能です。住宅ローン審査の流れをお聞きしました。

事前審査を受けた後、本審査に

ー住宅ローン審査の流れを教えてください!

融資を受けたい複数の金融機関に事前審査の申し込みをし、事前審査が合格したら本審査になります。本審査に合格すれば、住宅ローンを組めるという仕組みです。

ー住宅ローンの事前審査と本審査では、どのような違いがあるのでしょうか?

事前審査では主に住宅ローンを借りる方個人についてのざっくりとした審査を行い、本審査では担保価値(不動産の価値)も含めてトータルで審査をします。

ー事前審査が通ったらすぐ本審査という流れになるのでしょうか?

いえ。事前審査が通ったら、どの金融機関に本審査を申し込むか検討します。

事前審査後に金利や保証料などの条件が金融機関ごとに提示されるため、それぞれの条件を見極めてから本審査に進む金融機関を決めるとよいでしょう。

事前審査の審査基準や?

住宅ローンの事前審査は、審査の基準やポイントを知っておくことで十分に対策できます。

事前審査で押さえておきたいポイントをご紹介します。

事前審査の審査基準は、返済比率や信用情報など

ー事前審査の審査基準はどういったものになりますか?

大まかに見られるのは返済比率・運転免許証・健康保険証などです。住宅ローンを借りる方についての情報を確認します。

ー運転免許証とはどの部分を見られるのでしょうか?

運転免許証の下部に12桁の数字が書いてあり、免許証の再発行回数を示す末尾の番号がポイントです。3以上だと理由を問われたり、審査もしないといった金融機関もあります。

ーなぜ運転免許証の再発行回数が多いと不利になってしまうのですか?

管理能力が甘いと判断されたり、運転免許の偽造が疑われることもあるためです。単に免許更新を忘れていた場合でも、金融機関によっては大きなマイナスとなるため日ごろから注意しておくことが大切です。

ー健康保険証とはどの部分を見られるのでしょうか?

健康保険には法人会社員の方が加入する「社会保険」と自営業の方が加入する「国民健康保険」の2種類があり、それぞれで見られるポイントが異なります。

社会保険の場合は勤続年数が重視されるのに対し、国民健康保険は有効期限が見られます。

ー会社員の場合、勤続年数が見られるのですね!

審査の対象になる一方、勤続年数が必ず〇年以上必要というわけではありません。勤続年数の基準については金融機関ごとに異なるため、自分のケースに合った金融機関を選ぶとよいでしょう。

ー国民健康保険の有効期限とは、どういった点を見られるのでしょうか?

国民健康保険の有効期限は税金の滞納があると有効期限は短くなり、通常ですと1年以上の有効期限があります。半年・3か月など有効期限が短い場合は税金の滞納を疑われるため注意が必要です。

住宅ローンの事前審査で必要な書類

ー住宅ローンの事前審査で必要な書類を教えてください!

住宅ローンの事前審査では先ほど挙げた運転免許証や健康保険証などの本人確認書類をはじめ、収入を証明する源泉徴収票や確定申告書、物件を確認する書類などが必要です。

住宅ローンの事前審査に通過できない要因とは

ー事前審査に通過できない要因として、どのようなことが挙げられますか?

先ほど申し上げた通り、免許証の番号が違っていたり、保険証の有効期限が短いといったネガティブな信用情報が審査に通過できない要因につながります。

本審査の審査基準や通過できない要因は?

事前審査に通ると本審査に進みます。本審査の審査基準や通過できない要因をお聞きしました。

本審査の審査は総合的に見られる

ー本審査の審査基準を教えてください!

住宅ローンの事前審査は融資を受ける個人についてくわしく見られるのに対し、本審査は建物の条件なども合わせて総合的に見られます。窓口のある銀行や信用金庫の場合、住宅ローンの事前審査が通ればかなりの確率で本審査も通過できるでしょう。

ー本審査が通ればほぼ住宅ローンを借りられると考えてよいのでしょうか?

いえ、ネット銀行やフラット35で借り入れる場合は、本審査で不合格となるケースが多いといわれています。金融機関ごとに特徴は大きく異なるため注意しましょう。

ーなぜネット銀行やフラット35の場合は本審査の通過率が低くなるのでしょうか?

ほかの金融機関より事前審査は簡易的であることがポイントです。比較的事前審査が通りやすい分、本審査まで油断はできません。

ネット銀行やフラット35を希望する際は、並行して窓口のある銀行や信用金庫にも申し込むとよいでしょう。

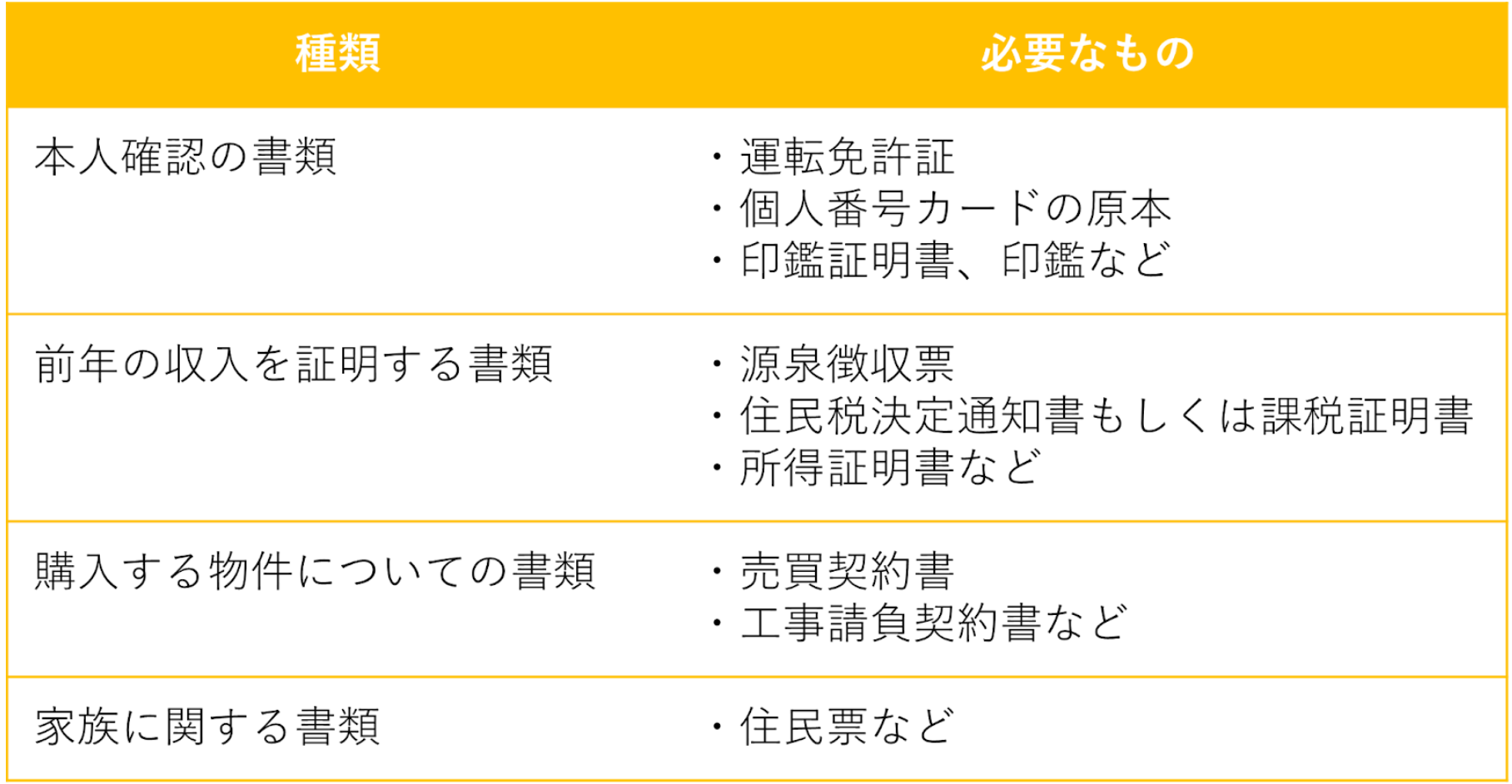

住宅ローンの本審査で必要な書類

ー本審査で必要な書類はなんですか?

住宅ローンの本審査で必要な書類は上記の通りです。事前審査と同じく本人確認書類に加えて住民票なども必要になります。

事前審査・本審査ともに必要な書類は金融機関によって若干異なるため、自分が申し込む予定の金融機関に確認するとよいでしょう。

住宅ローンの本審査に通過できないポイントとは

ー本審査に通過できない要因はなんですか?

住宅ローンの事前審査が終わってから本審査に入るまでの期間で返済遅れが出たり、明らかに事前審査と条件が違う場合は本審査に通過できない確率が高いでしょう。

ー事前審査の時と条件が違ったというのは?

まれにあるのは、公的な所得証明書と源泉徴収票の金額がずれていたケースです。所得証明書の金額のほうが多い場合は、副業などが要因でしょう。ごくたまに源泉徴収票のほうが多いケースもあります。

また事前審査と本審査で借入金額を変更するケースも、もう一度事前審査からやり直しになることが多い印象です。

住宅ローン審査の対処法とは

住宅ローンの事前審査・本審査のそれぞれで見られるポイントがあるとわかりました。住宅ローン審査全体に関して、通過できない要因や注意点・対処法などはあるのでしょうか。

信用情報が最も重視される

ー住宅ローンの審査で最も見られているのはどの部分だと考えますか?

感覚として多いのは、やはり信用情報の欠如でしょう。過去にクレジットカードの支払いが遅れてブラックリストに入ったり、車のローンやスマートフォンの機種代金に関する支払いが遅れたりした場合は、住宅ローン審査に通りにくいです。

また最近増えてきたのが、メルカリの支払い忘れや後払い・ツケ払いの払い遅れ。うっかり忘れてしまったというケースが頻発しているため、注意が必要です。

ー少額の遅れでも、住宅ローン審査は不利になるのでしょうか?

そうですね。過去には150円未納になってブラックリストに入ってしまったというケースがありました。借りる側からすると「たった150円」の遅れですが、お金を貸す側からすると「たった150円すら返せない人」に多額のお金を貸せないという見方をされます。

金額に関係なく、月々の返済計画は守るように心がけることが大切です。

人生の計画をしっかり立てる

ー住宅ローン審査に通過できるよう、日ごろから対策できることはありますか?

日々の返済を忘れないことや、人生の計画をしっかり立てておくことです。「まさか家を買うとは思わなかったので先に車のローンを組んでしまった」という相談はかなり多いですが、ある程度のライフプランを立てておくことで焦ることなく人生設計ができます。

住宅ローンで気になるあれこれ

「住宅ローンは他のローンを組んでいたら不利?」「勤続年数に不安がある」など、住宅ローンに関して疑問や不安を抱える方も多いのではないでしょうか。

住宅ローンに関する質問に、プロの目線から答えていただきました。

①車のローンや奨学金の返済があると不利?

ー住宅ローンは、車のローンや奨学金など他のローンがあると不利になりますか?

車や奨学金のローンは皆さん一般的に借りられているものですので、他のローンがあるからといって住宅ローン審査に通過できないということはありません。

②クレジットカードをたくさん持っているとどうなる?

ークレジットカードをたくさん持っていると不利になりますか?

そうですね。クレジットカードを5〜10枚ほど保有していたり、キャッシングの枠が付いたものを持っていたりすると、住宅ローン審査では不利になる場合があります。

ークレジットカードを何枚も持っているとなぜ住宅ローン審査が不利になるのでしょうか?

お金をいつでも借りられる環境にあるためです。実際には使っていない場合でも、簡単にお金を借りられるため多重債務者になってしまう恐れがあります。

注意すべきは、お店のポイントカードでクレジット機能があるものもクレジットカードとして数えられることです。作りすぎると、いざ住宅ローンを借りる際に不利になるため注意すべきでしょう。

ー最近増えていますもんね…。そのほかクレジットカードで気を付けたい点はありますか?

簡単に作れてしまうクレジットカードには注意しましょう。スーパーなどでたまに見かける「主婦でも作れるクレジットカード」など、収入がない方でも簡単に作れてしまうものは、少額でも未納があった場合すぐにブラックリストに入ってしまうケースが多い印象です。

一度ブラックリストに入ると住宅ローン審査に通るのはかなり難しくなってしまうため、注意が必要です。

③勤続年数が短いので不安…

ー勤続年数が短いと住宅ローン審査では不利になるのでしょうか?

そうですね。勤続年数の条件は6か月以上や1~3年以上など、金融機関によってさまざまです。フラット35では1か月給料が出ていればOKであるため、かなり金融機関ごとに差があります。

ー自分の勤続年数に合った金融機関を選ぶのがよいですね!

はい。フラット35であれば、転職したてで勤続年数に不安がある方も安心して住宅ローン審査を受けることができます。

しかし金利上昇の局面にある今日、固定金利がじわりと上昇しています。変動金利と固定金利の金利差が1%と大きくなっているため、住宅ローンの借入時はフラット35で組み、変動金利のほうに後々借り換えを行なうのも一つの手です。

④自営業の場合は不利?

ー自営業の場合、住宅ローンの審査は不利になるのでしょうか?

自営業の場合はどうしても収入が安定しにくいと見られてしまうため、フラット35などの金融機関で住宅ローンを組むのがよいかと思います。

金融機関によって住宅ローンの審査に通りやすい・通りにくいケースはそれぞれ異なるため、自分に合った金融機関を選ぶことが大切です。

自分のケースに合った金融機関を選ぶ

ー自分に合った金融機関を選ぶポイントはありますか?

自分に合った住宅ローンの金融機関を選ぶのはなかなか難しいため、経験豊富な営業マンに聞くのがよいと思います。

各金融機関のホームページなどネットにもたくさん情報は載っているのですが、表の情報ばかり書かれていて実際のケースというのはわかりにくい現状があります。プロであれば経験に基づいた判断ができるため、自分が建てたい住宅会社の営業担当者に聞いてみるとよいでしょう。

まとめ

今回は住宅ローンの流れや審査に通過できないポイントをプロの方にお聞きしました!住宅ローン審査で見られるポイントを把握することで、自分に合った金融機関で住宅ローンを組むことができます。

住宅ローン審査のポイントを確認しながら、かしこく家づくりを進めていきましょう!