2022年以降に住宅取得資金贈与の特例は変更?FPにインタビュー!

2022年度に税制改正大綱が改正されたことに伴い、2022年以降の住宅取得資金贈与の特例制度も内容が変更されました。

そもそも住宅取得資金贈与の特例制度とは、住宅購入をきっかけに親や親戚から贈与を受けた場合に贈与税を非課税にできる制度のこと。今回は、2022年以降に改正された住宅取得資金贈与の特例制度についてFP(ファイナンシャルプランナー)の万江英彰先生にインタビュー!2022年以降から施行されている住宅取得資金贈与の特例制度のポイントや今後の見通しをお聞きしました。

お話を伺った方

おうちの買い方相談室くまもと代表 万江 英彰(まんえ ひであき)さん

【資格】2級ファイナンシャルプランニング技能士、相続診断士、住宅ローンアドバイザー、クレジットカードアドバイザー

そもそも贈与税とは?課税方式は2種類

住宅を購入する際、親や親戚から贈与を受ける方も多いのではないでしょうか。贈与を受けた際にかかる税金が、贈与税というもの。ここでは贈与税の概要や課税方式についてご紹介します。

贈与税とは資金をもらった際に発生する税金のこと

ー贈与税とはどのような税金ですか?

資金のやり取りをする際にかかる税金のことをいいます。夫婦・親子・他人であっても贈与税はかかり、資金をもらった人にかかる税金のことです。

ー相続税との違いは?

相続税は相続人が亡くなった際に発生する税金のことです。贈与税は生きている人から生きている人へのやり取り、相続税は亡くなった人から生きている人へのやり取りと考えるとよいでしょう。

ー贈与税の仕組みを教えてください

贈与税の課税方式は暦年課税と相続時精算課税の2種類あり、オーソドックスに使われているのは暦年課税方式になります。2種類の課税方式の仕組みをざっと説明します。

暦年課税方式とは

ー暦年課税方式について教えてください

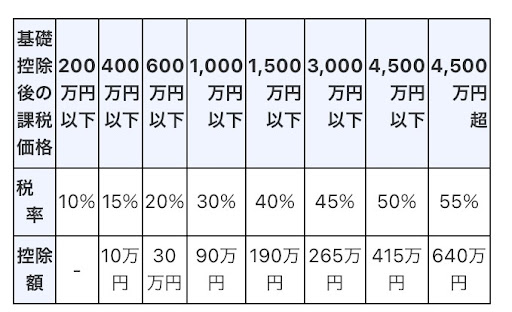

原則として適用される課税方式のことで、年間110万円までは非課税になる点が特徴です。資金を渡す人によって税率が変わります。

ー年間110万円まで税金がかからないとはどういうことですか?

たとえば親や祖父母から1000万円を贈与されるとします。110万円は税金の対象にならないため、1000万円から110万円を引いた数である890万円に対して税率をかけていきます。

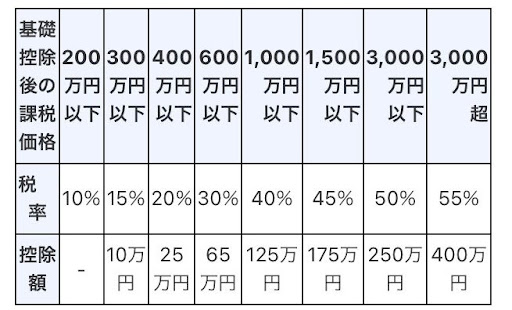

ー資金を渡す人によって税率が変わるとはどういうことですか?

①両親や祖父母(直系尊属)からもらう場合と、②兄弟・配偶者・他人からもらう場合の2種類に分けられます。もらう金額でも税率は変わっていくため、下の表をもとに説明していきましょう。

①両親や祖父母(直系尊属)から資金をもらった場合

②兄弟・配偶者・他人から資金をもらった場合

ー兄弟・配偶者・他人から資金をもらった場合は、直系尊属からもらった時より税率が高いのですね!

そうですね。資金を誰からもらうかによって税率が変わるだけでなく、もらう金額でも税率は変わっていきます。

住宅取得資金贈与と併用できる

ー住宅取得資金贈与の特例制度と併用できますか?

暦年課税方式と住宅取得資金贈与の併用は可能です。2022年以降の住宅取得資金贈与の改正で、耐震・省エネ・バリアフリー住宅の場合は最大1000万円まで非課税で受けることができます。そのため、暦年課税方式と合わせて最大1110万円まで非課税で受け取れます。

たとえば2000万円を渡したい方の場合、最初の年は1110万円まで非課税で贈与できます。

ーなぜ1110万円まで非課税になるのですか?

住宅取得資金贈与の特例制度で定められた非課税限度額の1000万円と、暦年課税方式で控除される110万円を合わせた金額が1110万円であるためです。来年以降は110万円ずつを非課税で贈与していくという仕組みになります。

相続時精算課税方式とは

ー相続時精算課税方式とは?

贈与者は、贈与をした年の1月1日に60歳以上である父母または祖父母(直系尊属)、もらう人は贈与を受けた年の1月1日において20歳以上の法定相続人および孫に限定されます。住宅取得資金贈与の特例制度とは併用できません。

住宅取得資金贈与の特例が改正!ポイントは4つ

2022年以降、住宅取得資金贈与の特例制度が改正されました。非課税額は縮小されましたが対象となる建物の条件は緩和されるなど、改正のポイントは主に4つあります。

①適用期限が2年間に

ー2022年以降に改正され、適用期間はどう変化しましたか?

2022年以降に改正された住宅取得資金贈与の特例でまず変わったことは、非課税期間が2021年12月末から、2022年1月1日~2023年12月31日まで延長されたことです。この期間を過ぎて受け取った場合は、住宅取得資金贈与の特例制度が改正されていたり、なくなっている可能性もあります。

②非課税額が縮小

ー2022年以降の住宅取得資金贈与の特例制度では、非課税額はどのように変化しましたか?

2022年以降に施行された住宅取得資金贈与の特例制度では、耐震・省エネ・バリアフリー住宅の場合は1500万円から1000万円に、そのほかの住宅は1000万円から500万円に縮小されました。住宅取得資金贈与の非課税額は年々縮小されており、現在の非課税額も期間が終われば変わってしまうでしょう。

③対象となる建物の条件が緩和

ー2022年以降の住宅取得資金贈与の特例制度では、対象となる建物は緩和されたのですか?

2022年までは、住宅取得資金贈与を受けるには非耐火構造で築20年以内、耐火構造で25年以内という築年数要件が決まっていました。しかし、2022年以降の住宅取得資金贈与の特例制度の改正で、築年数要件を廃止。新耐震基準に適合していればよいということになりました。

ー新耐震基準とは?

1981年(昭和56)6月1日以降に建てられた「震度6強、7程度の地震でも倒壊しない建物」という基準を指します。

ーなぜ2022年以降、住宅取得資金贈与の特例を受ける条件が緩和されたのでしょうか?

現在、日本におよそ800万戸の空き家が存在するといわれており、これらの空き家を活性化させるためだといわれています。

また旧耐震基準の中古住宅を購入した場合でも、耐震等級の証明を取ったり既存住宅瑕疵担保説明保険に入ることで、住宅取得資金贈与の特例制度を受けられるようになりました。昨年と比べてかなり緩和されたため、中古住宅を扱うストック市場において、手が届きやすくなったのではないでしょうか。

④対象となる年齢が引き下げ

ー2022年以降の住宅取得資金贈与の改正で、対象となる年齢はどのように変化しましたか?

今年4月から成人年齢が引き下げられたことに伴い、18歳から贈与を受けられるようになりました。

住宅取得資金贈与の特例を活用する際の注意点

住宅購入のハードルを下げるという重要な役割をもつ住宅取得資金贈与の特例制度は、正しくかしこく使いたいですよね。活用する際の注意点を聞いてみました。

2022年に住宅取得資金贈与を受けた場合、2023年の3月15日までに入居する必要がある

ー2022年以降で住宅取得資金贈与の特例制度を活用する際の注意点を教えてください

贈与されるタイミングと工期が重要になります。2022年に住宅取得資金贈与を受けた場合、2023年3月15日までに入居もしくは棟上げし、確定申告をする必要があります。そのため、今年(2022年)に贈与を受けて来年の3月に間に合うのか、住宅会社と話し合いながら資金をもらうタイミングを決めておくことが大切です。

もらった資金は住宅取得の頭金として使う

ーほかに気を付けるべきことはありますか?

もらった住宅取得資金の全額を、住宅の頭金として使う必要があります。住宅ローン返済に使うと非課税の対象にはならないため注意しましょう。

ーなぜ住宅ローンの返済に使ってはいけないのですか?

住宅ローン減税という別の減税制度があるためです。住宅ローン控除と贈与税の控除と二重で控除を受けてしまうため、資金を住宅ローンや家具の購入など頭金以外の用途に充てることはできません。

住宅取得資金贈与の特例制度は2022年以降どうなる?

非課税額が年々縮小されている住宅取得資金贈与の特例制度。2022年以降もさらに非課税額は縮小されていくのでしょうか。2022年以降の住宅取得資金贈与の見通しをお聞きしました。

相続税と贈与税の一体化がすすむ?

ー2022年以降、住宅取得資金贈与の特例はどうなっていくのでしょうか?

相続税と贈与税の一体化が検討されているため、今後は暦年課税方式が使えなくなり、相続時精算課税方式のように相続税がかかるかもしれません。贈与税に関する制度については年々厳しくなっているので、住宅取得資金贈与の特例制度についても廃止される可能性があります。

2022年~2023年にかけて住宅購入を考えている方は、2023年3月までに家が建つのであれば早めに贈与を受けるほうがよいでしょう。

まとめ

今回は2022年以降に改正された住宅取得資金贈与の特例についてお聞きしました!非課税額は縮小された一方で対象となる建物の条件が緩和されるなど、より多くの人に手が届きやすい制度になりました。

住宅取得資金贈与の特例制度をはじめとしたさまざまな税金制度を知ることで、よりお得に家を建てることができます。制度を活用し、かしこく家づくりをしていきましょう!