生前贈与と相続の違いって?特徴やメリット・デメリットを弁護士が解説!

両親や祖父母からの生前贈与を利用して、土地や住宅などの不動産を取得する方も多いのではないでしょうか。

生前贈与と相続にはそれぞれ税金がかかるほか、さまざまな特徴があります。今回は生前贈与と相続の違いやトラブルにならないポイントなどを、武藏元先生(法律事務所エムグレン 弁護士)にインタビュー!生前贈与・相続の基本的な部分を、株式会社アシロが公表した「生前贈与に関する調査結果」とともに解説していただきました。

お話を伺った方

武藏 元先生

法律事務所エムグレン 弁護士

弁護士歴10年以上にわたって多数の相続トラブルの解決に尽力。多くのメディアに出演し監修を行うなど、豊富な経験を持つ。

生前贈与と相続の違い

生前贈与と相続の違いは何が挙げられるのでしょうか。それぞれのメリット・デメリットをお聞きしました。

生前贈与のメリット・デメリット

ー生前贈与のメリットは何が挙げられますか?

生前贈与のメリットは、①相続税対策として有効であること、②好きなタイミングで財産を渡せること、③相続時に無用なトラブルを防げることの3点です。

①の相続税対策とは、あらかじめ自分の財産を減らしておくことで相続時に多くの税金がかからないようにすることです。

ー財産を手元に残しすぎると、相続税がかかるということでしょうか?

そうですね。一定額を超えると相続税がかかってくるため、家族などにある程度贈与して財産を分散させることで、相続税が免除・減額されます。

ー②の好きなタイミングで財産を渡せるというのは?

亡くなったタイミングで始まる相続とは異なり、生前贈与は好きなタイミングで好きな相手に贈与できます。

贈与税については年間110万円の基礎控除額が設定されているため、毎年110万円以下であれば、非課税で財産を動かすことが可能です。また贈与税の特例制度を使用することで、1,000万円単位での贈与も非課税で行うことが可能です。

ー生前贈与を行うことで、相続時のトラブルも避けられるのですね!

そうですね。自分の持っている財産をあらかじめ移動させることで相続の内容をシンプルにし、無用なトラブルを起こさないことが生前贈与を行う大きな意義といえるでしょう。

ー反対に生前贈与をする上でのデメリットや注意すべき点はありますか?

デメリットは相続税よりも税率が高く設定されていることです。年間110万円の基礎控除額を超えたり、特例制度を使わない贈与の場合は相続時に発生する税金よりも高額になるため注意が必要です。

先ほど申し上げた通り、特例制度にも細かな条件が設定されています。確認せずに多額の贈与をし、特例制度の条件に合っていなかったというケースも考えられるため注意しておきましょう。

相続のメリット・デメリット

ー次に相続の特徴をお聞きしたいと思います。相続のメリットは何が挙げられますか?

生前贈与は年間110万円までで財産を移転する個別的な行為である一方、相続とは「包括承継」と言って亡くなった方の財産を一度に移動させる行為を指します。相続のメリットは、贈与税よりも税率が低く設定されていることです。

ー対して相続のデメリットは何ですか?

生前贈与のように前もって出来るものではないため税金対策にならず、好きなタイミングで好きな相手に財産を渡せるわけでもありません。

また負の財産である借金を相続してしまうというケースもあります。

生前贈与と相続の違いは、財産が移動するタイミング!

ー生前贈与と相続の違いは何でしょうか?

一番は財産を渡すタイミングでしょう。生前贈与であれば生きているうちに財産を動かせる一方、相続では被相続人が亡くなったタイミングで相続がスタートします。

生前贈与は主に2種類!特徴は?

生前贈与は「暦年課税」と「相続時精算課税」の2種類に分けられます。それぞれどのような違いがあるのでしょうか。

暦年課税とは

ー暦年課税とはどのような仕組みですか?

暦年課税制度とは、1人当たり年間110万円までの贈与であれば非課税で財産を渡せる制度のことです。110万円を超える場合は贈与税を支払うことになります。

ー贈与税はいくらほどかかるのでしょうか?

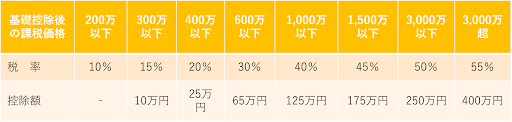

一般税率

特例税率

上記2つが課税価格ごとの贈与税の速算表です。贈与税は「一般税率」と「特例税率」の2種類に分けられており、それぞれ税率が異なります。

特例税率は「18歳以上の方に父母や祖父母などの直系尊属から贈与があった」場合に適用され、一般税率は特例税率に当てはまらない場合適用されます。

ーなぜ直系尊属からの贈与では税率が優遇されるのでしょうか?

相続税の重要な役割の1つである「資産の再分配機能」を活性化させるためです。

ー資産の再分配機能とは?

高齢者世代ではなく現役世代に出来るだけお金が行き渡るようにし、経済を活発化させるという機能を指します。

なお相続税の税率や基礎控除額は時代とともに変化しており、バブル期にはかなり大きな税負担が課されたといわれています。バブルが弾けて土地価格が下落すると、相続税の税率も見直されるようになりました。

相続時精算課税制度とは

ー相続時精算課税制度とは何ですか?

相続時精算課税制度とは、原則として60歳以上の父母または祖父母から、18歳以上の子または孫へ贈与する際に選択できる制度のことです。

2,500万円までは非課税で贈与できる点が魅力である一方、一度相続時精算課税制度を選択すると暦年課税制度に戻すことはできない点がリスクといえるでしょう。

ー2,500万円までは税金がかからないのですね!2,500万円を超えると贈与税になるのでしょうか?

2,500万円を超えた分の贈与には、贈与時に20%の贈与税がかかりますが、相続税を計算する際に支払った贈与税相当額は控除されます。

ー相続時精算課税制度はどのようなケースにおいて有効なのですか?

自分が生きている間に2,500万円の贈与をしたい方や、贈与時から価格上昇が考えられる場合に有効です。

子どもや孫の住宅取得を援助する場合、暦年課税では1年に1度、110万円までしか贈与できない一方、相続時精算課税制度であれば2,500万円を一度に非課税で贈与できます。

ー贈与時から価格上昇が考えられるケースというのは?

土地などの価値が流動するものに関しては、相続時精算課税制度が有効です。相続税の課税金額は贈与時の時価によって設定されるため、価値が高まるほどお得になります。

たとえば、5,000万円の価値がある土地を贈与されたとしましょう。相続時精算課税制度を使うことで5,000万円から2,500万円を引いた2,500万円に贈与税がかかることになります。

ーなるほど。相続時に土地の価値が5,000万円より高くなっている場合でも、相続税を計算する上での基礎となる金額は贈与時の価格ということなのですね!

はい。相続時に土地が1億円になっていたとしても、払う相続税は贈与時の5,000万円を基準に考えます。

よって、価値が上がる可能性のある贈与では相続時精算課税制度を利用するのがよいといわれています。

ー現金ではなく、価値が流動するものに向いているのですね!

はい。しかしながら価格上昇の部分以外では節税の効果はあまりないため、相続時精算課税制度を利用する方はあまり多くないように感じます。

贈与税の特例制度とは

ー贈与税が非課税になる特例制度などはあるのでしょうか?

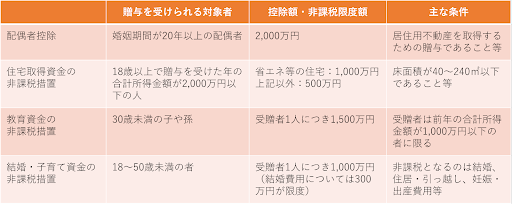

贈与税の特例制度は、主に①配偶者控除、②住宅取得資金の贈与を受けた際の非課税措置、③教育資金の一括贈与に係る非課税制度、④結婚・子育て資金の贈与を受けた際の非課税制度が挙げられます。

ー贈与税の特例制度と暦年課税制度(毎年110万円が非課税)は併用できますか?

はい。贈与税の特例制度は「生前贈与」の一環ではなくあくまで通常の「贈与」として使われるため、両者の制度を併用できます。

ー生前贈与と贈与の違いは何ですか?

生前贈与と贈与の違いは、明確にはありません。生前贈与も極論を言えばただの贈与なんですよね。

強いて言うのであれば「自分の相続人になるであろう方に、税金対策のために渡す」ことを生前贈与と定義づけられます。生前贈与はあくまで税金対策に用いられるものと覚えておきましょう。

相続の仕組みは?

生前贈与に対し、相続とはどのような仕組みなのでしょうか。相続税の基礎控除額などをお聞きしました。

相続税の基礎控除額

ー相続税も、贈与税のように基本的な控除額などが決まっているのでしょうか?

はい。相続税では「3,000万円+600万円×法定相続人の数」が基礎控除額となります。この金額を超えなければ、相続税はかかりません。

ー3,000万円!?そもそも相続税がかかる世帯自体、あまり多くないように感じますね…。

はい。国税庁が発表した資料によると、相続税が実際に課税されたケースは全体の約8.8%にとどまっています。

基礎控除額が高く設定されているため、相続税がかかるケースは少ないのですね。

※出典:「令和2年分 相続税の申告事績の概要」より

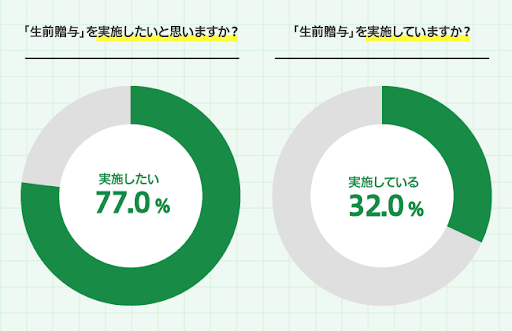

生前贈与を実施しているのはわずか3割!要因は?

株式会社アシロの調査によると、生前贈与を実施しているのは全体の約3割。なぜ生前贈与はあまり利用されていないのでしょうか。

制度が複雑でよく分からない

ー生前贈与は実施したいと思う方は7割強である一方、利用している方が少ないのはなぜでしょうか?

私の肌感では、「言葉は知っているけれど仕組みが分からない」といった方が多い印象です。贈与税の特例制度などは、自分から調べないとそういった情報に接することはできず、条件も細かく設定されています。

そのためどうしても利用率が減ってしまうのでしょう。

生前贈与がそもそも必要ないというケースも

ーなるほど。たしかにいろいろなルールがありますもんね…

先ほど相続税のところで説明した通り、そもそも相続税がかからない場合も多いでしょう。税金対策としての機能が主であるため、生前贈与が必要ないという世帯もかなり多いと思います。

生前贈与や相続でトラブルにならないために

生前贈与は税金対策に有効である一方、家族間でトラブルに発展する危険性もあります。

生前贈与や相続でトラブルにならないためにはどのような方法があるのでしょうか。

生前贈与は家族で話し合うのが難しい

ー生前贈与について家族で話し合うのはなかなか難しいように感じます。何かおすすめの切り出し方やタイミングなどはありますか?

そうですね。ご両親から生前贈与や財産について切り出す場合は問題ありませんが、子世帯からはなかなか言い出しにくいでしょう。

一つおすすめのタイミングとして、ご両親が高齢になって入院された時期が挙げられます。入院後元気になったとしても、一度財産について話し合っておけば相続でのトラブルを防いだり、相続税がかかると知って早めに生前贈与を検討することも可能です。

争点になる「特別受益」

ーやはり、相続でトラブルになるケースは多いのですか?

はい。生前贈与が特別受益にあたるかどうか?という観点からトラブルに発展するケースが多い印象です。

「特別受益」とは、独立して生計を立てる子どもへの贈与を指します。特別受益は遺産分割に大きく関わる部分になるため、家族間でトラブルに発展しやすいのです。

ーたとえばどのようなトラブルが挙げられますか?

父が亡くなって相続財産を決める際、「長男には生前に100万円の贈与があった一方、次男には贈与がなかった」ことでトラブルになるケースがあります。実は家族間でも、誰にいつ・いくら財産を贈与したかというのは共有されていないケースが多いのです。

上記のケースでは、生前に贈与された100万円を加味して遺産の取り分を決めるべきかが争点になります。

ー特別受益にあたるケースは何ですか?

基本的には生活費援助や不動産贈与などが挙げられます。対して結婚時の持参金や支度金、教育資金などは特別受益にあたらないというケースが多い印象です。

特別受益に当てはまるかどうかはケースバイケースであり、なかなか難しい部分ですね。

いつ誰に相談すべき?

ー相続や生前贈与などはいつ誰に相談するのがよいのでしょうか?

生前贈与は財産を渡したい人に渡せることだけでなく、遺産分割の前倒しとしての機能も備えています。遺産分割で家族仲が悪くなる前に、生前贈与を考え始めた段階で弁護士に相談するのをおすすめします。

家族でトラブルになる前から弁護士に間に入ってもらうことで、円滑に生前贈与・相続の手続きを進められるでしょう。

ー亡くなってから相続が始まるのではなく、生前贈与のタイミングで相続を見越しておくのが大切ですね!

そうですね。相続時の税金を減らすことは生前贈与の大きな機能である一方、税金対策を重視するあまり家族が崩壊してしまっては意味がありません。

あくまで生前贈与は家族間を円満にする一つの手段と考え、家族で話し合いを重ねていきましょう。

まとめ

今回は、生前贈与について武藏先生に解説していただきました!生前贈与と相続の違いや、家族間でトラブルに発展しないコツなどを学べましたね。

生前贈与は家族仲を円満にする一つのツール。家族で話し合いながら円満な関係を築いていきましょう!

| 会社名 | 法律事務所エムグレン |

| 代表取締役 | 武藏 元 |

| 所在地 | 東京都渋谷区円山町6-7アムフラット1階 |

| 事業内容 | 遺産分割、遺留分相談 |

| 公式サイト | https://souzoku-pro.info/offices/tokyo/tokyoto-shibuyaku/917/ |