【プロに聞く】相続税・贈与税の改正で何が変わった?今後の相続対策についても詳しくインタビュー!

2023年度の税制改正で、贈与税および相続税の制度が改正されました。主な改正内容は、駆け込みでの節税を押さえて若い世代に資金が行き渡るようにする「生前贈与加算期間の延長」や、手続きに障壁があるとされていた「相続時精算課税制度の一部変更」などが挙げられます。

今回は、相続税・贈与税の改正がもたらす変化や今後の動向などをプロにお聞きしました。

お話を伺った方

一般社団法人かぶきライフサポート 植崎 紳矢(うえさき しんや)さん

【資格】公認会計士、税理士、不動産鑑定士、宅地建物取引士、CFP、1級ファイナンシャルプランナー

改正のポイント

今回の相続税・贈与税における改正のポイントは、以下2点です。

①生前贈与加算(持ち戻し)の期間を3年から7年に

②年110万円までの贈与であれば、相続時精算課税制度を適用する際に申請が不要に

それぞれのポイントについて、確認していきましょう。

ポイント①生前贈与加算の期間が7年延長

今回の改正における1つ目のポイントは、贈与税に加算される生前贈与加算期間が3年から7年に延長されることです。では、生前贈与とはどのようなことを指すのでしょうか。

そもそも生前贈与とは

ー生前贈与とは、生きているうちに家族や親族から財産をもらうという意味でしょうか?

そうですね。財産を渡す「贈与者」がまだ生きている間に、子や孫など次の世代に財産を渡すことです。生前贈与は相続と違い、「特定の〇〇さんに渡したい」などといった贈与者の意思を反映ことがメリットといえます。

ー生前贈与があった際に発生する税金が「贈与税」なのですか?

そうですね。年間110万円を超える贈与があった場合、贈与税が発生します。

ー年間110万円までの贈与は、課税されないということでしょうか?

はい。贈与税を課税する際の1つの方法として、「暦年課税」というものがあります。暦年課税とは、1年間で贈与された財産の合計金額に応じて贈与税を課税する制度のこと。

毎年110万円までの贈与であれば、暦年課税の控除枠内となるため贈与税は課税されません。110万円を超えた場合に、超過する金額に合わせて規定の贈与税が課税されます。

生前贈与加算期間が7年に

ー生前贈与加算期間が変更されたとお聞きしました。この生前贈与加算期間とは何ですか?

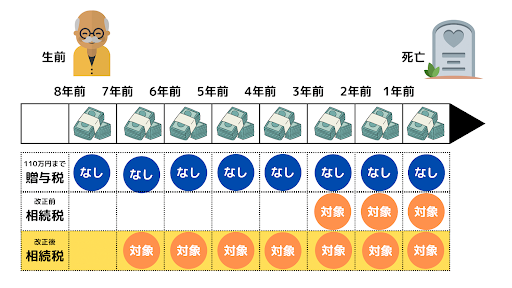

生前贈与加算期間とは、生前贈与をした時点から一定の期間内に亡くなった場合、相続税として課税される制度を指します。税制改正までの生前贈与加算期間は3年と決められており、生前贈与をして3年以内に贈与者が亡くなった際、「相続税」として課税されます。

この生前贈与から相続税に加算される期間が「7年」となるのです。

ーなるほど。贈与をして7年以内に亡くなった場合、相続税として課税されるということですね!

そうですね。上の図を見ていただくと、イメージしやすいかと思います。今までは亡くなる3年前の駆け込み贈与で相続税はかかりませんでしたが、改正後は贈与後7年以内に亡くなってしまうと、相続税が課税されます。

改正の狙いは徴税の強化や若年層へ資金を流すこと

ーなぜ生前贈与の加算期間が大幅に改正されたのですか?

1つは徴税の強化が挙げられると思います。暦年贈与で年間の基礎控除以下であった贈与についても、相続税にてできる限り納税をしてもらうべく改正されたのではないかと思います。

また贈与加算期間を引き伸ばすことで、早く若い世代へ贈与したいというニーズも高まります。資金を高齢者の方だけでなく、経済活動が活発な若年層へ行き渡らせるためという目的もあるかと思います。

駆け込み贈与が増える見通し

ー今回の改正を受けて、どのような相続税対策を行うのがよいでしょうか?

生前贈与に限った話で言えば、やはり早めの贈与を行うことが相続税対策につながります。3年以内の贈与であればよかったところが4年延長されるため、贈与の動きも変わってくるでしょう。

ー駆け込み贈与も増えるでしょうか?

増えると思います。今はまだ改正を受けての相談をあまり受けていませんが、年内にかけて駆け込みで贈与するという動きが増えてくるのではないかと思います。

すぐに生前贈与加算期間が7年になるわけではない

ー2024年からいきなり7年間さかのぼり、相続財産として扱われるのでしょうか?

いえ、経過措置として2024年から7年間は、毎年1年ずつ生前贈与加算期間が増えていきます。極端な話、2023年12月31日に亡くなったら3年間さかのぼって相続財産に加算、2024年1月1日に亡くなったら7年間さかのぼって相続財産に加算されるということはありません。

7年間にさかのぼって生前贈与加算が始まるのは、最短で2031年1月1日からとなります。

ポイント②年110万円までの贈与は、相続時精算課税制度の申請が不要に

今回の改正2つ目のポイントは、年間110万円までの贈与であれば相続時精算課税制度の申請が不要になったこと。今まで使い勝手があまりよくないとされていた相続時精算課税制度において、大きな改正内容となっています。

相続時精算課税制度の改正ポイントについてお聞きしました。

そもそも相続時精算課税制度とは

ー相続時精算課税制度とはどのような制度ですか?

相続時精算課税制度とは、累計2,500万円までの贈与であれば贈与を受けた際に贈与税を支払わず、贈与者が亡くなった際に相続税として課税されるという制度を指します。

ーなるほど。贈与税ではなく相続税として課税されるのですね

はい。相続時精算課税制度を使う際、今までは少額でも「相続時精算課税制度の届出書」などを税務署に提出する必要がありました。一方で今回の改正を経て、年間110万円までの贈与であれば届け出は不要となりました。

ー「届け出が要らない」とは、課税されないということでしょうか?

そうですね。年間110万円までの贈与であれば基礎控除となり、相続税・贈与税ともにかかりません。

改正を経て多くの人が使いやすい制度に

ー今までは少額でも申請が必要だったということは、今回の改正でかなり使いやすい制度になったのではないでしょうか。

はい。今まで相続時精算課税制度は、専門家の中でもあまりメジャーな選択肢ではありませんでした。少額でも税務署に申告が必要となるため使い勝手があまりよくないほか、相続時精算課税制度の内容をあまり把握せずに使っていた方も多い印象でした。

ーなるほど。よく知らずに相続時精算課税制度を使う方が多かったのですね。

本来、相続時精算課税制度に向いているのは相続時に相続税が発生しない、比較的財産規模が小さな家庭かと思います。累計2,500万円までは贈与税がかからずに贈与できるほか、相続税も一定の基礎控除額以下であれば課税されません。よって、贈与税・相続税のどちらも課税されることなく財産承継の計画を立てられる家庭もあるのです。

このように相続時精算課税制度に向いている家庭もあれば、そうでない場合ももちろんあります。よくあるのは、「相続時に相続税として課税されるなんて知らなかった」というケース。相続が発生した際に課税されることを知らず、多額の相続税を支払わないといけない…といった相談を耳にします。

ー各家庭によって、最適な贈与計画は異なるのですね!

そうですね。「この方法で贈与するのが一番良い」というセオリーはありません。財産状況や贈与者の健康状態などさまざまな要因を加味して考える必要があります。

暦年課税との違いは?

ー「年間110万円までは非課税」というのは、暦年課税制度と似ていますね!両者の違いは何ですか?

両者とも年間110万円の基礎控除があるという点は同じですが、暦年課税では「7年」という期間がカギとなります。

たとえば毎年親から子へ110万円ずつ贈与する場合、暦年課税では亡くなってから7年以内の贈与は相続税として課税します。一方で改正後の相続時精算課税制度の場合、基礎控除以下の贈与は相続税として足し戻されることはありません。

ーなるほど。では暦年課税と相続時精算課税制度は、どのような場合に使うとよいのでしょうか?

余命が短い場合は相続時精算課税制度、健康であるが早めに贈与をしたい場合は暦年課税といったように使い分けるのが有効です。しかし、どちらの制度が向いているかはあくまでケースバイケース。一般の方が制度を見極めるのはなかなか難しいため、相続専門の税理士などプロに聞くのが一番よいでしょう。

暦年課税制度との併用は不可

ー便利になった相続時精算課税制度ですが、暦年課税制度との併用はできますか?

いえ、併用はできません。相続時精算課税制度を選択した場合、その後はずっと相続時精算課税制度を使用することになります。反対に相続時精算課税制度を選ばない場合、暦年課税制度が自動的に適用されます。

ーどちらかの制度を用いて贈与を行うと、ずっとその制度が適用されるのですね…。

はい。しかし、家族間で別の制度を選ぶことは可能です。たとえば父から子への贈与は相続時精算課税制度、母から子への贈与は暦年課税制度…といったように、それぞれで向いている制度を使用するのがよいでしょう。

相続のプロに相談するのがおすすめ

ー今回の改正で、相続時精算課税制度を選択する方も増えるのでしょうか?

増えると思います。今までは相続時精算課税制度の使い勝手があまりよくなかったため、多くの方が暦年課税制度を選択していました。今後は相続時精算課税制度も1つの選択肢として有効と認識され、多くの方が利用するのではないでしょうか。

ー贈与計画を行ううえで何か注意することはありますか?

どの制度を選ぶかによって、かかる税金も変わってきます。相続時精算課税制度を選ぶことでメリットを得られる家庭も増える半面、誤った選択をするとかえって多く税金をとられてしまう…ということもあるでしょう。

相続はあくまでケースバイケースであり、正解はありません。相続のプロに相談し、最適解を探っていくことが大切です。

まとめ

今回は、贈与税および相続税における税制改正のポイントについてプロにお聞きしました!

多くの方の贈与計画が大きく変わるかもしれない今回の改正内容。確かな知識を持ってポイントを押さえながら、適切な贈与計画を行っていきましょう!

| 会社名 | 一般社団法人 かぶきライフサポート |

| 代表 | 代表理事 植崎 紳矢 |

| 理事 | 吉岡雅之

小林義崇 |

| 電話番号 | 03-5358-9828 |

| 設立 | 2021/9/15 |

| 事業内容 | 生前対策から相続税申告、不動産の活用や登記手続きまで一貫してサポートするほか、海外向けの相続問題への取り組みも積極的に行っています。 |

| 公式サイト | https://kabuki-support.jp/ |

| YouTube | https://www.youtube.com/channel/UCm4jJz72VeCrRI30inJl0yA |