住宅ローンの年収における目安は?無理なく返済するポイントを解説

マイホームを購入する際は、多くの場合住宅ローンを組むことになります。中には「自分の年収でいくらまで借入可能なのか」「適切な返済額はいくらなのか」といった疑問や不安をお持ちの方もいるでしょう。住宅ローンの借入額は、年収に応じて設定することが大切です。

この記事では、年収別に住宅ローンの借入額の目安と設定、返済シミュレーション、無理なく返済するポイントについて解説していきます。適切な返済プランを立てた上で、住宅ローンを組みましょう。

【年収別】住宅ローン借入額の目安と設定

住宅ローンの借入限度額は年収に応じて異なります。どのくらいのローンを組むことが可能なのか押さえた上で、年収に応じた適切な額を設定しましょう。

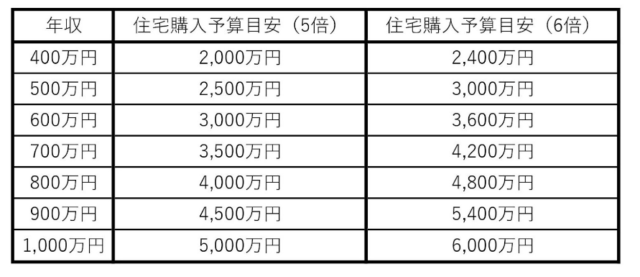

おおまかな目安は年収の5~6倍

住宅ローンを組む際にあらかじめ確認しておきたいのは「年収倍率」です。年収倍率とは、住宅の購入価格と購入者の世帯年収の比率を表した数を指します。年収倍率は、以下の計算式で算出します。

住宅ローン総額÷額面年収=年収倍率

無理なく返済できる住宅ローンの目安は、年収の5~6倍といわれており、年収が500万円であれば2,500~3,500万円程度の住宅ローンが組める計算になります。

ただし、この年収倍率はあくまでも参考値として捉えましょう。実際の借入限度額は金融機関ごとの独自の基準と総合的な審査により決まります。不安をなくすためにも、あらかじめ複数の銀行などの金融機関やファイナンシャルプランナーに相談して、試算しておくとよいでしょう。

住宅ローンには諸費用も必要

住宅ローンは、購入資金から頭金を引いた額であり、住宅購入時にかかる諸費用や税金も含まれます。具体的には以下のようなものが諸費用として必要です。

- ・ 契約時の売買契約書

- ・ 登記の際の登記免許税

- ・ 司法書士手数料

- ・ 融資保証料

- ・ 不動産仲介手数料

- ・ 土地や建物を取得した際にかかる不動産取得税

そのほかにも「固定資産税」「火災保険料」が継続的に発生します。必要であれば、地震保険料などもかかります。

マンションの場合は「修繕積立金」「管理費」「駐車場代」などの費用の負担、一戸建ての場合は、リフォームにかかる費用を計画的に準備しておかなければなりません。これらの諸費用の負担も考慮しておく必要があります。

共働きでも一方の年収で設定

住宅ローンは、申込者と配偶者の年収を合わせて世帯年収として考えられますが、共働きであっても一方の年収で設定しましょう。

現在の夫婦の収入が将来も維持できるかどうかわかりません。どちらか一方が働けなくなったり収入が減ったりすれば、返済の負担が重くのしかかります。

住宅ローンが過大になるリスクを回避するためにも、二馬力であったとしても、片方の収入の範囲で借入額を設定することが大切です。

額面ではなく手取りで計算

住宅ローンを無理なく返済するためには「額面」ではなく「手取り」で計算しましょう。手取り年収をベースに考えることで、現実的に返済可能な借入額が見えてきます。

額面は給料でいう「総支給額」ですが、実際に私たちが使えるお金、いわゆる「手取り」は、額面から税金や社会保険料などが差し引かれた分です。住宅ローンの返済は手取りから支払うことになるため、手取り収入の額を基準にして、返済金額を設定する必要があります。

たとえば額面年収500万円の場合、返済負担額を35%で試算すると、年間返済額は175万円になります。500万円の手取り年収は約400万円なので、400万円から住宅ローンを返済していかなくてはなりません。

この場合、住宅ローンの返済率は手取りの43%を占め、家計のほぼ半分を住宅ローンの支払いに充てることになります。現実的には、かなり家計を圧迫することになるでしょう。

そうした事態を避けるためにも、手取りで借入額を設定する必要があるのです。

【年収別】住宅ローンの返済シミュレーション

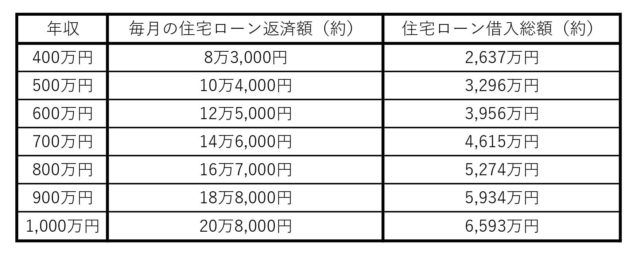

では、年収に応じた住宅ローンの予算はどのくらいなのでしょうか。年収別に無理なく住宅を購入できる予算の目安を一覧にしました。

注意点としては、家族の人数やライフスタイルによって、家計の収支や貯蓄状況が異なるため、同じ年収であったとしても、無理のない借入額や返済額は変わってくるのでます。

無理なく返済できる住宅ローンの目安は、年間返済額が年収負担率(年収に占める割合)の25%以内といわれています。このラインを毎月の返済額に換算して、借入額を設定することが重要です。

なお、毎月の返済額をライフプランと照らし合わせて、返済可能で家計を圧迫しない額であることもあわせてチェックしましょう。

※借入額は金利1.7%、35年返済(ボーナス時加算なし)として試算しています。毎月の返済額は「年収×年収負担率25%÷12か月」で試算したものです。

住宅購入額は、家計に適した毎月の返済額と住宅購入資金から設定しましょう。銀行などの金融機関のサイトでも、年収などの情報を元にシミュレーションできますので、試算してみてください。

無理なく住宅ローンを返済する4つのポイント

長期的な視点が必要な住宅ローンは、無理なく返済を継続していきたいところです。ここでは、住宅ローンを無理なく返済するための4つのポイントについて見ていきます。

1.自己資金を増やす

住宅ローンを組む際、自己資金である頭金を増やすことで、借入額を減らせます。住宅ローンの総支払額は「頭金+住宅ローン」です。一般的に頭金の相場は約20%とされており、これよりも多く用意できれば、借入を減額できるため、住宅ローンの審査も通りやすくなります。

自己資金をできるだけ多く用意することで、借入額を減らして毎月の住宅ローン返済負担の軽減に繋げましょう。

2.早いうちにローンを組む

住宅ローンは、できるだけ早いうちに組むことをおすすめします。

返済期間が長いほうが、それだけ毎月の返済額が軽減できるためです。金利が同じ住宅ローンを組んだとしても、毎月の返済額は返済期間に応じて変わってきます。返済開始年齢が高くなると、定年退職以降も返済しなければなりません。

たとえば40歳で35年ローンを組むと、完済するのは75歳になります。定年が65歳の会社で勤めていた場合は、定年退職後の10年間も引き続きローンを返済する必要があるのです。

また、ローンの審査の対象には、借りる人の健康状態も含まれています。年齢が上がるほど、病気のリスクが高まるため、融資が受けられない、希望した額を借りられないというケースもあり得ます。住宅ローンは早いうちに組みましょう。

3.適した返済方法を選ぶ

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。自分たちの生活に適した返済方法を選ぶことが大切です。それぞれの違いは以下の通りです。

・元利均等返済

元利祈祷返済は、毎月の返済額を元金と利息で調整して一定にする返済方法で、返済額における元金と利息の割合は変動します。毎月の返済額が一定のため、返済計画が立てやすいのがメリットです。ただし、元金の減りが遅く、総返済額が多くなります。

・元金均等返済

元金均等返済は、毎月元金部分の均等額に利息を加えた額を返済する方法で、返済が進むにつれて返済額は少なくなっていきます。元金の減少が早いため、返済総額が少ないのがメリットですが、返済当初の負担が大きいのがデメリットです。

4.中古物件も視野に入れる

新築にこだわり過ぎずに、中古物件を購入するという選択肢もあります。新築よりも住宅ローンの借入額を抑えられるため、毎月のローンの返済負担も軽減できます。

中古物件の中でも、築年数が浅くて状態のよいものがおすすめです。中古だからこそ、広くて立地がよい物件や、高品質な建材を使用した物件も購入できます。リノベーション(建物に新たな機能や価値を加える改築工事)をする前提で中古物件を購入してもよいでしょう。

まとめ:住宅ローンは年収を目安に返済プランを立てよう

住宅ローンの借入額は年収の5~6倍を目安にしましょう。ただし、年収は額面ではなく手取りで計算し、年収負担率の25%以内に抑えることがポイントになります。

住宅ローンは、長期的な視点で将来的なライフイベントなどを考慮し、無理なく返済できるようしっかりプランニングすることが大切です。もしも不安な場合は、銀行などの金融機関やファイナンシャルプランナーなどに相談したり、インターネットのサイトなどでシミュレーションしたりして、返済プランを検討しましょう。