もう迷わない!住宅保険の選び方をFPが徹底解説

マイホームに欠かせない住宅保険。どんな種類の住宅保険がある?選び方は?と不安に感じる方も多いのでは。この記事では、住宅のプロであるFP(ファイナンシャルプランナー)の赤松祐先生にインタビュー!住宅保険の効果的な選び方や保険料を安く抑えるポイントなどをご紹介します。

お話を伺った方

あかまつたすくFP事務所 赤松 祐(あかまつ たすく)先生

【資格】ファイナンシャルプランナー(日本FP協会正会員)、2級ファイナンシャルプランニング技能士(国家資格)、リスクマネージャー(RIMS日本支部リスクマネジメント協会 国際資格CRM)、トータル・ライフ・コンサルタント、住宅ローンアドバイザー、相続診断士(相続診断協会)

【経歴】大学卒業後大手クレジットカード会社を経て1995年ソニー生命保険(株)に入社、入社時にFP資格を取得。2005年に中立的な立場でアドバイスしたいとの思いから独立し、「あかまつたすくFP事務所」を設立。住宅保険の相談だけでなく、地域団体長や小・中・高校とPTA会長を歴任した経験からも、高校生等を対象にした学生目線での金融教育「よのなかセミナー」など教育分野にも力を入れている。

マイホーム購入で入っておきたい住宅保険は3種類!

マイホーム購入で入っておきたい住宅保険は、火災保険・家財保険・地震保険の3種類。それぞれどのような特徴があるのでしょうか。

火災保険とは?補償するのは火事だけではない!

ー火災保険とはどのような保険ですか?

火災保険とは住宅の建物全体を補償する住宅保険です。基本的な補償範囲は火災(火事・落雷など)、風災(台風・竜巻・突風など)、水災(豪雨・土砂崩れ)、盗難水漏れ(盗難・水漏れ・外部からの車両の追突など)、破損・汚損(建物や家財の破損や汚損)です。

ー「火災」保険なのに、補償範囲はとても広いのですね!

一般的には火災保険と呼ばれていますが、火災保険の正式名称は「住宅総合保険」です。そのため、火事をはじめ台風や大雨など幅広く対応できる保険となっています。

ちなみに九州では台風が多いため、風災の補償支払いが火災よりも多いと言われています。

家財保険とは?

ー家財保険とはどのような保険ですか?

家財保険とは、家具や家電製品など家の中に置いてある「建物とは別に購入した」ものを補償する住宅保険です。補償の対象となる品目は、テレビ、椅子、テーブル、ベッドなどの家具類をはじめ、布団や衣料品、照明、貴金属、レジャー用品など多岐にわたります。

ー家財保険の加入方法は?

家財保険は火災保険の一部ですので、火災保険にオプションとして付ける形で加入することが多いです。

ー家財保険は賃貸でも入るべきですか?

賃貸であれば火災保険は要りませんが、家財保険に加えて、借家人賠償責任補償(火災などで自分の家が火元になった時などの大家さんへの補償)にも入っておいた方が良いでしょう。また、上階からの誤ってモノを落下させて通行人にケガを負わせてしまったなど第三者への賠償のために、大家さんからは個人賠償補償も付けて欲しいと言われるケースが多いです。

地震保険とは?

ー地震保険とはどのような保険ですか?

地震保険とは、地震・津波・噴火による災害で発生した損失を補償する住宅保険です。建物・家財それぞれに付けるもので、地震保険単体で契約することはできません。

地震保険の全国の付帯率は2020年度時点で平均71.9%。近年は東日本大震災・熊本地震など実際に大地震で被災した地域は付帯率が高いほか、南海トラフの危険に備える四国なども付帯率が高い傾向です。

地震保険の付帯率としては、1位が宮城県、2位が高知県、3位は熊本県となっています。

ー地震保険はどのくらい付けることができますか?

地震保険は、火災・家財それぞれの保険金額で最大50%まで付けることができます。

つまり、建物2000万円、家財を1000万円とすると、地震保険はそれぞれ建物1000万円、家財500万円が上限になります。ただし、保険会社によっては「地震上乗せ補償」として100%補償にまで増やせる会社もあります。

火災保険の相場は?基本は建物の金額を保険金額に

毎月や毎年(一括払もあり)支払っていく火災保険。いったいどれくらい払うものなのか、相場が気になる方も多いのでは。ここでは、火災保険の保険金額や家財保険の金額設定についてご紹介します。

火災保険は‘‘消費税を入れた建物の金額”を保険金額にする

ー火災保険の相場はいくらですか?

築浅か築古か、また建物の金額などでも変わってくるので、具体的な相場はありません。しかし、保険金額の決め方の目安はあります。それは、消費税を入れた建物の金額をそのまま保険金額にするということです。

ーなぜ建物の金額を保険金額にするのですか?

建物が全焼した場合、もう一度住宅を再築するには同じ額が必要になるからです。

もし半分程度の保険金額に設定して家が全焼した場合、同程度の家は建たずに住宅ローンは払い続けなければいけません。つまり、家が元に戻るための再築費用を保険金額として設定するということです。

ーどんな住宅でも、建物の金額を保険金額にすべきですか?

新築であれば再築費用は必須ですが、築10年以上の住宅では保険金額を低く設定することもあり、その時点での保険料と経済的にご自分で支払える余力によっても変化します。

その場合、仮に全焼した時は、古い年数のお宅の場合は、こぢんまりした建物にするとか、取り壊して土地を売るという方もおられます。

家財保険は500~600万円以上は設定する

ー家財保険はいくらで設定するのが良いのでしょうか?

最低でも500~600万円以上で設定するのが良いでしょう。これは家財簡易評価額が関係しています。

ー家財簡易評価額とは何ですか?

家財簡易評価額とは、世帯主の年齢や家族構成に基づいて決められる家財金額の目安です。これは総務省の家計調査を参考に各保険会社が設定しています。

例えば、働き盛りの35歳の夫婦とそのお子さんの3人家族の場合、評価額は1000万円になります。

ー1000万円!意外と高いですね。

実際に家財に1000万円かかっていることはないと思いますが、評価額は高く設定されていることがポイントです。全焼や全損の場合、建物の保険金額にプラスされて家財保険の保険金が支払われるので、最低でも500〜600万円以上設定するのがおすすめです。

この場合は安くなる!火災保険の保険料が決まる4つの目安

火災保険の保険料が決まる目安は、①築年数②家の構造③設定保険金額を含む補償内容④契約年数の4つです。では、保険料はどのような場合に安く抑えられるのでしょうか。

築年数~築浅か築古か

ー築浅、築古とは何ですか?

築浅とは、新築の住宅など築後あまり年月が経っていない住宅のことで、大体築5年以内の住宅を指します。対して築古とは、築10年以上の住宅のことです。保険料は築浅のほうが築古よりも安くなります。中には築10年以上の火災保険は引受そのものをしない保険会社もあります。

ーなぜ築浅の住宅のほうが安いのですか?

築古の場合、火災や地震が起こった際の全損リスクが築浅よりも高くなってしまうためです。家の経年劣化はどうしても避けられないため、新しい住宅よりも古い住宅のほうがより大きなダメージを負ってしまいます。

家の構造~T構造の保険料はH構造の半額!?

ーT構造、H構造とは何ですか?

T構造は火に強い耐火構造、H構造は火に弱い非耐火構造のことです。

具体的にT構造とは、一般的に軽量鉄骨など鉄骨造りでできている住宅、もしくは木造であれば省令準耐火構造の住宅になります。対してH構造は通常の木造住宅を指します。

ー省令準耐火とは何ですか?

省令準耐火とは、木造でも燃え広がりにくい構造のことです。全焼リスクを抑えられるため、保険料はより安くなります。

しかし、この構造には型が決められているため、建物自体の設計の自由度は減ります。また、建築費用が1~2割増しなどになってしまうこともデメリットとして挙げられます。

ーT構造とH構造、保険料はどのくらい違うのですか?

保険料は、非耐火構造のほうが耐火構造の住宅より約2倍高くなります。近年は温暖化の影響で自然災害が増加しているため、保険料は今後もっと上昇すると言われています。よって、長い目で見ると耐火構造の住宅を作るほうが家計には優しいでしょう。

どちらの構造にもメリット・デメリットがあるため、しっかり見定めながら決めていきましょう。

補償内容~水災補償を外すと保険料は約2割減に

ー火災保険の補償内容はどのように決めれば良いでしょうか?

火災保険の保険料を決めるポイントは、水災リスクを付けるかどうかです。水災リスクを外した場合、20~25%ほど保険料が割安になります。また、水災リスク以外で外すことができる補償内容を削除しても、さほど保険料は変わりません。

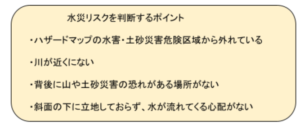

ーそんなに違うのですね!では、水災リスクは外しても良いのでしょうか?

風災リスクは外せませんが、水災リスクは立地により外しても良いでしょう。ただ、ハザードマップと照らし合わせて水災リスクはないと判断できる場合に限ります。この目安は以下の通りです。

ーそのほか付けておいた方が良い補償はありますか?

小さいお子様がいるご家庭は、汚損・破損補償を付けるのが良いでしょう。汚損・破損補償は、突発的な事故で傷ついた建物・家財の修理費用を補償するものです。

お子様が鉛筆などとがった物を持ちながら家の中を走り回った際、転んだ拍子に壁に穴を開けてしまったり、テレビの液晶に傷をつけてしまったりすることがあります。このような予測できない事故があっても対応できるのが、汚損・破損補償なのです。

契約年数~2022年10月から10年契約が廃止

ー契約年数は保険料にどう関係するのですか?

住宅保険の契約年数が長ければ長いほど、1年あたりの保険料は割安になります。契約は最大10年まで出来ますが、今年10月からは最大5年までしか契約できなくなります。これは、今年10月から火災保険の10年契約が廃止されるためです。(6年・7年なども出来なくなります)

ーなぜ10年契約が廃止されるのですか?

温暖化で大規模災害が頻発するようになったからです。ここ最近、温暖化の影響で線状降水帯が発生しやすくなり‘‘50年に1回、100年に1回の大雨”が当たり前のように毎年どこかで降るようになりましたよね。大雨、台風に伴う自然災害の増加で、保険会社も10年先のリスクが読めないのです。

ー最長5年契約になることで、どのくらい値上げになるのでしょうか?

現時点でどのくらい値上げされるかは分かりません。10年から5年になるということは単純計算でいくと半分の保険料になりますが、そこから何%引き上げるかは保険会社ごとに違います。

ー今のうちにできる対策はありますか?

過去に10年契約を結んでいて、今年8年や9年目など契約が満期に近い方は、今年10月までに10年契約をし直すのも良いでしょう。夏から9月ごろにかけて、このような駆け込みでの契約が多くなるのではないでしょうか。

地震保険は必ず付けるべき!その理由とは?

南海トラフ地震が噂されるなか、万が一のためにも地震保険は付けておくべきか、迷いますよね。ここでは、地震保険の大切さや入った際のメリット、お得になる家財保険の金額設定方法などをプロ目線からご紹介します!

防げる危険と防げない危険がある

ー地震保険は付けるべきですか?

地震保険は付けるべきです。地震保険は地震が来るかもしれないという‘‘リスク’’から守るものではありません。いつやってくるのか分からない‘‘防げない危険(danger)’’から守るものなのです。

ーriskとdangerの違いは何ですか?

台風や大雨は予報があるため、窓ガラスを補強したり車を移動させたりシートで覆うなどして、防げる危険(=risk)です。それに対して地震は予測できないため、いつ起きるか分からない、防げない危険(=danger)です。

このように、riskとdangerはどちらも危険という意味ですが、全く同じ意味ではありません。地震は立地に関係なく、どこにでも予告なく現れるもの。用心するに越したことはないのです。

地震保険で支払われる金額は4段階で決まる

ー地震保険で支払われる保険金額はどのように決まるのですか?

地震保険は、修理代が〇円かかったのでその金額をもらえる、というわけではありません。全損(100%)、大半損(60%)、小半損(30%)、一部損(5%)の4段階で損害の割合を判断し、その度合いによって払われる金額が決まります。

〈例〉建物2000万円の火災保険に地震を50%(1000万円)を付けた場合

〇建物が一部損だった場合:1000万円×5%=50万円

〇建物が大半損だった場合:1000万円×60%=600万円

また、損害の割合の鑑定方法が建物と家財でそれぞれ違います。

建物と家財それぞれの鑑定方法の違い

ー建物の鑑定方法はどのようなものですか?

鑑定の際、建物は基礎、柱、外壁、屋根の4点で判定されます。コンクリートの基礎部分に亀裂(クラック)が何センチあるか、木造であれば4本の柱に何センチの傷がいくつあるかなどを見て、損害の割合を判断します。

なお、家の玄関の前にあるコンクリートの階段などは地震保険では建物とみなされません。あくまでも家が倒れないための建物部分なのです。

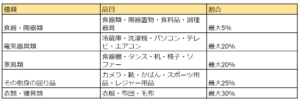

ー家財の鑑定方法はどのようなものですか?

家財は、壊れたか壊れていないかで判断されます。品目の内訳は以下の通りです。

なお、100均の茶碗1個が割れようと有田焼数十万円が割れようと同じ扱いになります。つまり、物の値段や価値は考慮されないということです。

家財保険を高めに設定するのがおすすめ

ーなぜ家財保険を高めに設定するのが良いのですか?

家財の鑑定方法は被害が有ったか無かったかの2択のため、建物よりも鑑定方法が易しいからです。建物は傷が何センチの何ヶ所あるかなど一定の基準があるため、被害度により貰える金額はある程度決まってしまいます。

(例〉地震で家財が小半損30%と判定された場合

〇家財保険300万円で地震保険を150万円付けていたAさん 150万×30%で45万円の受取り

〇家財保険1000万円で地震保険を500万円付けていたBさん 500万×30%で150万円の受取り

このように、実に100万円以上の差が生じてしまうわけです。

ーこんなに違うのですね!でも、家財を上げると保険料の負担も大きくなるのでは?

おすすめは、建物の保険金額をわざと引き下げて、その差額分、家財保険を引き上げることです。例えば、2100万円の建物の保険に400万円の家財保険(合わせて2500万円)を保険金額に設定するとします。ここであえて、建物を1800万円に引き下げて家財保険を700万円に引き上げるのです。

このように、家財保険の割合を高く設定することで地震の際の受取金額が大きく変わります。火災で全焼しても合計の2500万円は同じですから支払われる金額は同一になります。

プロに相談し、保険会社は徹底的に比較して決める

火災保険、家財保険、地震保険のそれぞれの特徴を学びました。では、実際にお願いする保険会社はどのように決めれば良いのでしょうか。

保険料は会社によって大きく変わる

保険料は保険会社によって異なります。個別に値上げしたりという事もあり、その年によっては保険料が逆転する保険会社も出てきます。そのため、1社2社だけでなく必ず複数を同時に比較するようにしましょう。

住宅ローンと同じく、住宅保険も長い年月で必要になる支出。住宅専門のファイナンシャルプランナーや相談窓口など、プロの目線から保険会社を比較して決めていくことが大切です。

まとめ

この記事では、マイホーム購入での住宅保険の選び方について紹介しました!住宅保険を安く抑える方法や家財保険のちょっとしたコツ、補償内容の選び方など、プロならではの情報が詰まっていましたね。

後悔しない保険選びで、楽しく家づくりをしていきましょう!

| 会社名 | あかまつたすくFP事務所 |

| 代表 | 赤松 祐 |

| 所在地 |

ノバリ株式会社 熊本中央オフィス(所属) 熊本県熊本市中央区帯山8-6-59 PROS PARKⅠ-3号 |

| 電話番号 | 096-234-6950/090-3013-3699 |

| 設立 | 2005年 |

| 事業内容 |

・住宅購入トータルコンサルティング(資金計画・住宅ローン・火災保険) ・ファイナンシャルプランニング・生損保乗合代理店・相続相談 ・消費者・生活者教育(セミナー・講演)など |

| 公式サイト | http://tasu9.com/ |