5,000万円の家を購入したい!年収からみる住宅ローンの目安は?

家の購入を検討している人は、住宅ローンを組むために年収がいくら必要か気になりますよね。住宅ローンは年収によって借入可能金額が異なるため、自分の年収や家族のライフスタイルを考えながら住宅ローンを組むことが大切です。

今回は、5,000万円の家を購入するのに必要な年収の目安について解説します。5,000万円の家を購入したい人は、ぜひ参考にしてみてください。

5,000万円の家を買うなら年収は750万円が理想

住宅購入の際、多くの人は住宅ローンを利用するため、金融機関による融資審査を受けることになります。5,000万円の家を購入したい場合、年収は750万円以上が理想的だといわれています。

では、どのように理想の年収が決まるのでしょうか。ここでは融資審査という観点から、5,000万円の家を購入するのに必要な年収について説明していきます。

返済負担率を20~25%にすると無理なく支払える

住宅ローンの返済負担率とは、「年収に占める年間返済額の割合」を表したものです。 「年間返済額÷年収」で算出され、返済負担率が20~25%に収まっていれば家計に負担をかけずに返済できるといわれています。

では、返済負担率の計算方法を見ていきましょう。

まず、毎月の返済金額を把握します。固定金利が1.4%で返済期間が35年、返済当初から金利を多く返していく元利均等返済で5,000万円の住宅ローンを組んだ場合、毎月の返済金額は約15万円(年額180万円)になります。

毎月の返済金額を知ることができれば、以下の計算で返済負担率を求めます。

180万円(年間の返済額)÷750万円(年収)×100=24%(返済負担率)

計算式の通り、750万円の年収があれば、返済負担率は25%を上回りません。なお、年収が700万円の場合は以下の計算になります。

180万円(年間の返済額)÷700万円(年収)×100=25.7%(返済負担率)

このように年収700万円で5,000万円の家を購入する場合、返済負担率は若干25%を超過します。ただし、住宅ローンの借入条件によって返済負担率は変わってくるため正確な計算を行うようにしましょう。

住宅ローンを組む際の融資審査通過の目安は550万円

5,000万円の家を購入するには年収が750万円以上必要かというと、必ずしもそうではありません。

多くの金融機関では、融資審査に通過するための返済負担率を「35%程度」としています。そのため5,000万円の家を購入するために金融審査の融資審査を受けた場合、5,000万円を借り入れできる年収の目安は「550万円」。つまり、年収550万円の方であれば5,000万円の家を購入する融資審査に通る可能性が高いということです。

年収750万円で計算したときと同様の条件である、固定金利1.4%、返済期間35年、元利均等返済で5,000万円の住宅ローンを組んだケースで計算してみましょう。年収550万円の返済負担率は以下のとおりです。

180万円(年間の返済額)÷550万円(年収)×100=32.7%(返済負担率)

上記のように返済負担率が35%を下回るため、年収550万円以上あれば5,000万円の家を建てる際の融資審査に通る可能性が高いです。ただし年収以外の審査項目を満たしていない場合は、その限りではありません。

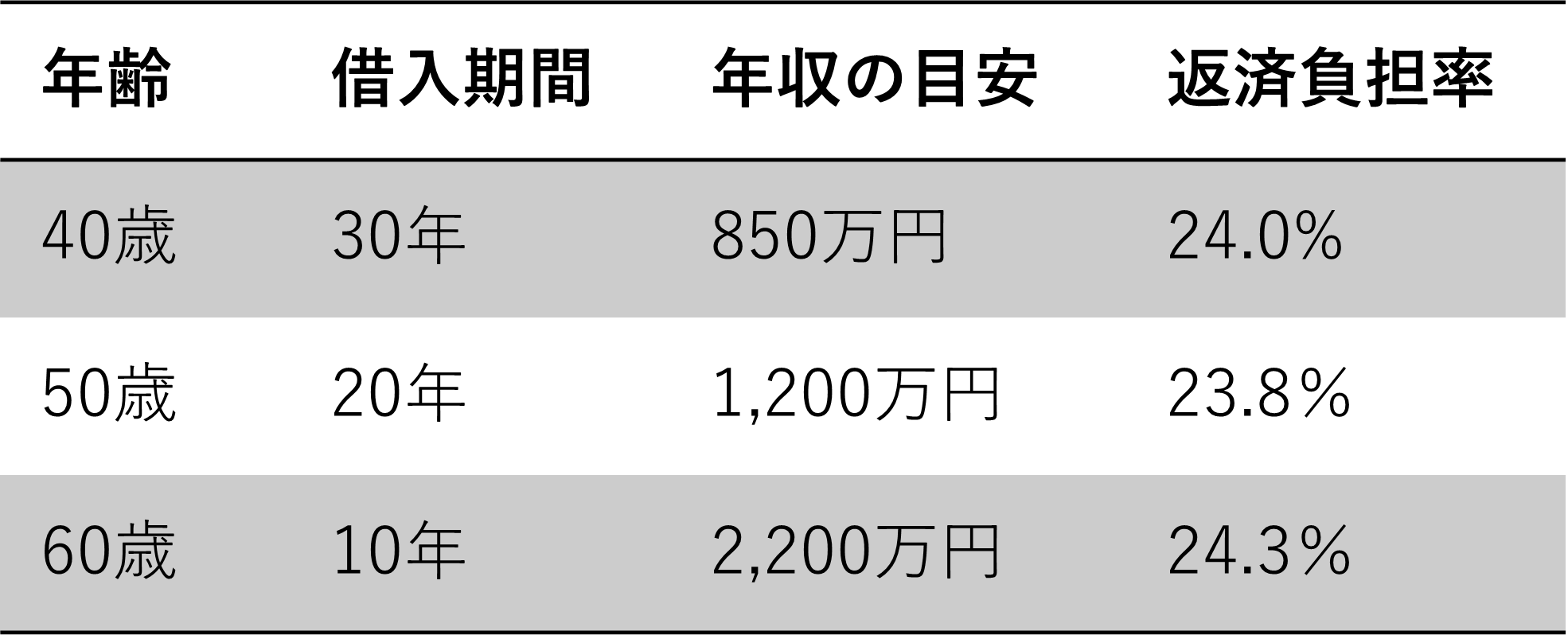

購入する年齢によっても年収の目安が異なる

家を購入するときの年齢によっても、年収の目安は異なります。仮に固定金利1.4%、元利均等返済で5,000万円の住宅ローンを70歳までに完済するつもりで組んだとします。その際の40~60歳の年収目安は以下の通りですが、定年後の年収の低下も加味する必要があります。

年収が550万円より低いと5,000万円の家は購入できない?

5,000万円の家を購入するときの目安である「550万円」より年収が低い人でも、住宅ローンで購入する方法はあります。

ペアローンを検討する

同居親族がそれぞれ契約者になる「ペアローン」を利用すれば、ご自身だけでは融資審査に通らない年収でも、5,000万円の家を購入できる可能性があります。ペアローンを利用することで、借入可能金額を増やせるためです。

たとえば夫の年収で借りられる上限金額が4,000万円の場合、ペアローンを利用すれば夫が4,000万円、妻が1,000万円の住宅ローンを組むと、5,000万円の家を購入できるでしょう。

ただし2つの住宅ローンを契約するため、諸経費が多くかかるなどのデメリットがあります。ペアローンを利用する際は、事前に契約にかかる諸経費を計算しておきましょう。

収入合算契約を検討する

「収入合算契約」を利用すれば、1人では融資審査に通らない年収でも審査を通過し、5,000万円の家を購入できる可能性があります。

たとえば、夫の年収が400万円、妻の年収が300万円の場合は、2人の年収を合算した「700万円」で住宅ローン審査を受けることが可能です。ただし、契約者以外は団体信用生命保険に加入できないため注意しましょう。

頭金を増やすことを検討する

頭金を増やすことで借入額を抑えられるため、本来なら融資審査に通らない年収であっても、審査に通る可能性があります。

たとえば頭金を1,000万円用意した場合、借入金額が5,000万円から4,000万円になるため、必要な年収も低くなるでしょう。

ただし、無理をして頭金を増やすのはおすすめできません。病気などで急に多額の資金が必要になるケースに備えて、現金をある程度残す必要があるためです。頭金を増やす場合は返済シミュレーションを行い、いくら手元に残しておくのかを決めておきましょう。

5,000万円の家を住宅ローンで購入する際の注意点

住宅ローンを組んで、5,000万円の家を購入する際に、押さえておくべき注意点があります。

家の購入費以外にも諸経費がかかる

家の購入費以外にも、印紙税や抵当権設定登記、融資事務手数料などの諸経費がかかります。そのため5,000万円の販売価格の家を購入する場合、5,000万円以上の費用が必要です。

家の購入費以外にかかる諸経費は以下の通りです。

・印紙税

・ローン借入費用(融資事務手数料など)

・保険料(火災保険や地震保険)

・登記費用(抵当権設定登記など)

・仲介手数料

・不動産取得税

・固定資産税精算金

上記の合計金額の目安は、物件価格の6~10%程度といわれています。

ライフプランをよく考えてローンを組む

5,000万円の家を購入するために住宅ローンを組む際は、ライフプランをよく考えることも大切です。将来的に家族が増えてライフスタイルが変化し、年収や支出が変わる可能性があるためです。

たとえば現在共働きの夫婦でも、子どもができると一定の期間は単独収入となり、毎月の返済が大きな負担になる可能性もあります。また子どもの教育費や老後の資金のことも考えることも大切です。

ライフプランを考えたうえで、無理のない金額を設定するようにしましょう。

ボーナス払いに頼らない

住宅ローンを組む際にボーナス併用払いにする人もいますが、あまりおすすめできません。ボーナスは会社の業績や個人の成績によって金額が変動し、給料と違って安定していないためです。

仮に会社の業績が大きく悪化した場合、ボーナスが無くなる可能性もあります。住宅ローンの返済を無理のない範囲で行うためにも、ボーナス払いに頼らないようにしましょう。

金利によって返済総額が変わる

住宅ローンには、固定金利や変動金利、固定金利期間選択型といった金利タイプがあります。固定金利だと金利が上昇しても返済総額は変わりませんが、変動金利や固定金利期間選択型の場合、金利が上昇すると返済総額は増える可能性があります。

世帯年収が減るとローン返済が厳しくなる場合も

病気や怪我などで世帯年収が減ると、ローン返済が厳しくなる可能性があります。ある程度の貯蓄ができるよう余裕を持った金額で住宅ローンを組むことが大切です。

ただし住宅ローンの契約者が団体信用生命保険に加入している場合は、重度の障害を負った際に保険会社が代わりに返済する可能性もあります。団体信用生命保険だけでなく生命保険の加入し直しなども検討し、もしもに備えた資産設計をしましょう。

事前審査が通っても本審査で落ちる可能性がある

住宅ローンの審査には、「事前審査」と「本審査」があり、仮に事前審査に通ったとしても本審査で落ちる可能性があります。事前審査では、スピーディーに審査する必要があるため、チェックされる項目が本審査と比べて少ないためです。

しかし、事前審査に通過して本審査で落ちるケースはさほど多くないので、過度に心配する必要はないでしょう。

まとめ:5,000万円の家は現実的な返済プランで購入しよう

今回は、住宅ローンを組んで5,000万円の家を購入する際の年収の目安と考え方についてご紹介しました。

無理なく返済できる年収目安を知っていれば、病気などの不測の事態が発生しても柔軟に対応できます。この記事を参考に現実的な返済プランを立てていきましょう。