家のローンにまつわるさまざまな平均値を解説!

家のローンを契約するにあたって、平均的な購入金額や借入額が気になったことはありませんか。この記事では家の購入にまつわるさまざまな平均値をご紹介します。家のローンを無理なく返済する方法も解説していますので、参考にしてみてください。

家の購入にまつわる平均

ここでは家の購入にまつわるさまざまな「平均値」を解説します。

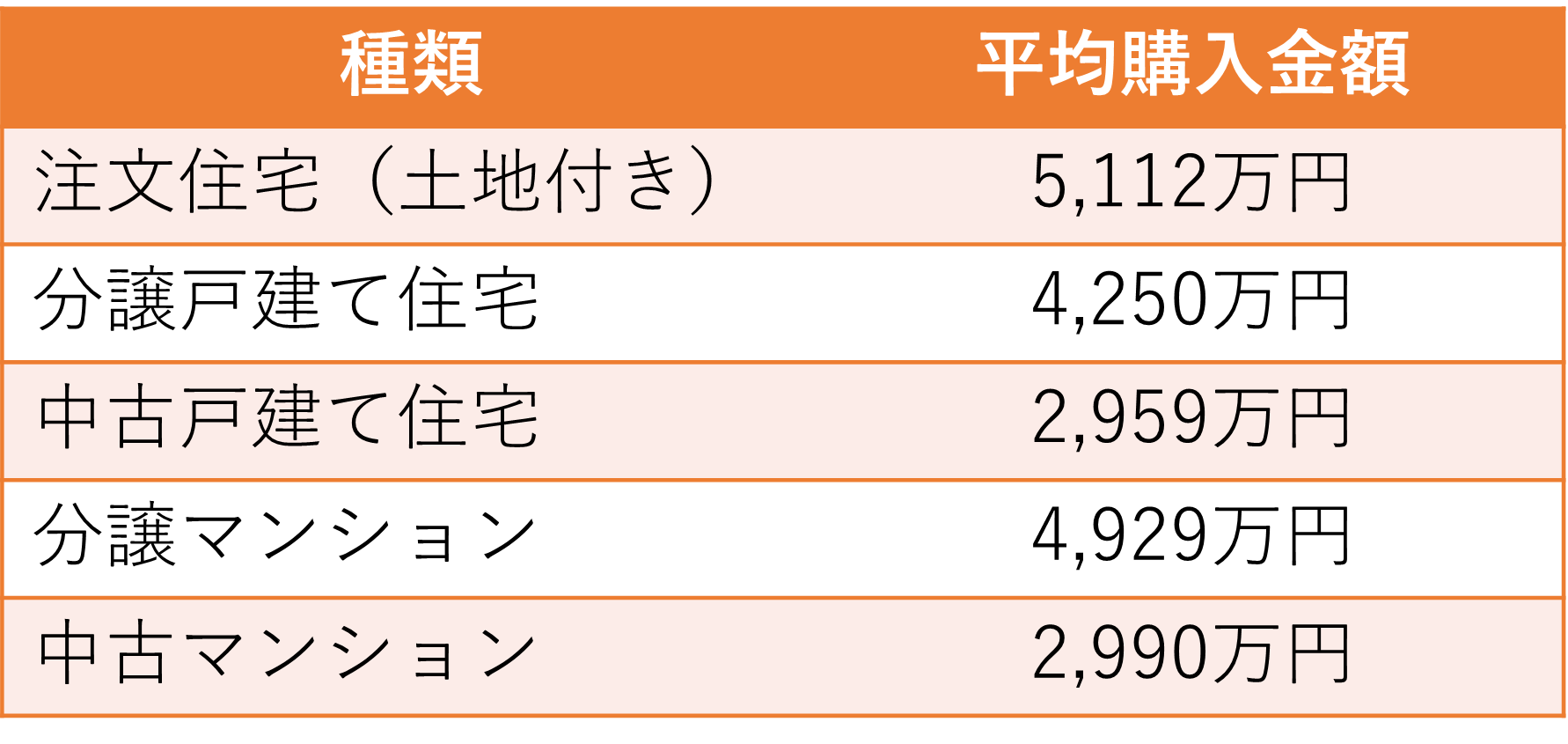

家の平均購入金額

まずは家の平均購入金額をご紹介します。注文住宅、分譲戸建て住宅、中古戸建て住宅、分譲マンション、中古マンションの5種類に分けると以下のとおりです。

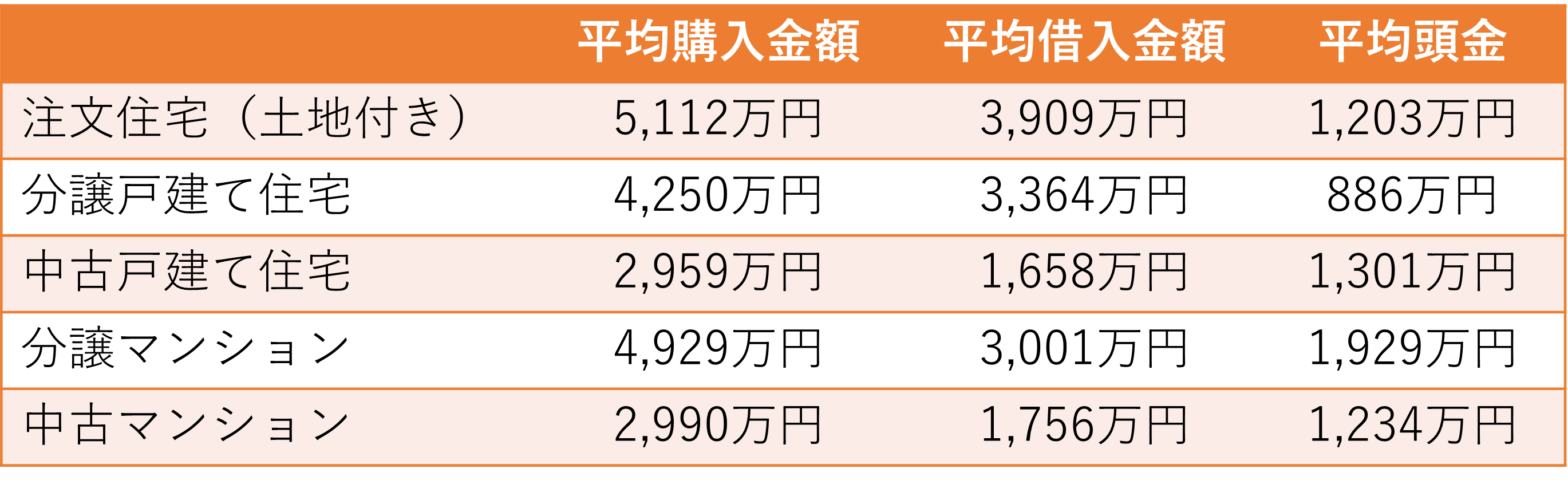

家のローンに関する平均借入金額と平均頭金

次に、家のローンに関する平均借入金額と平均頭金を解説します。平均頭金とは、家の平均購入金額からローンの平均借入金額を差し引いて算出したものです。

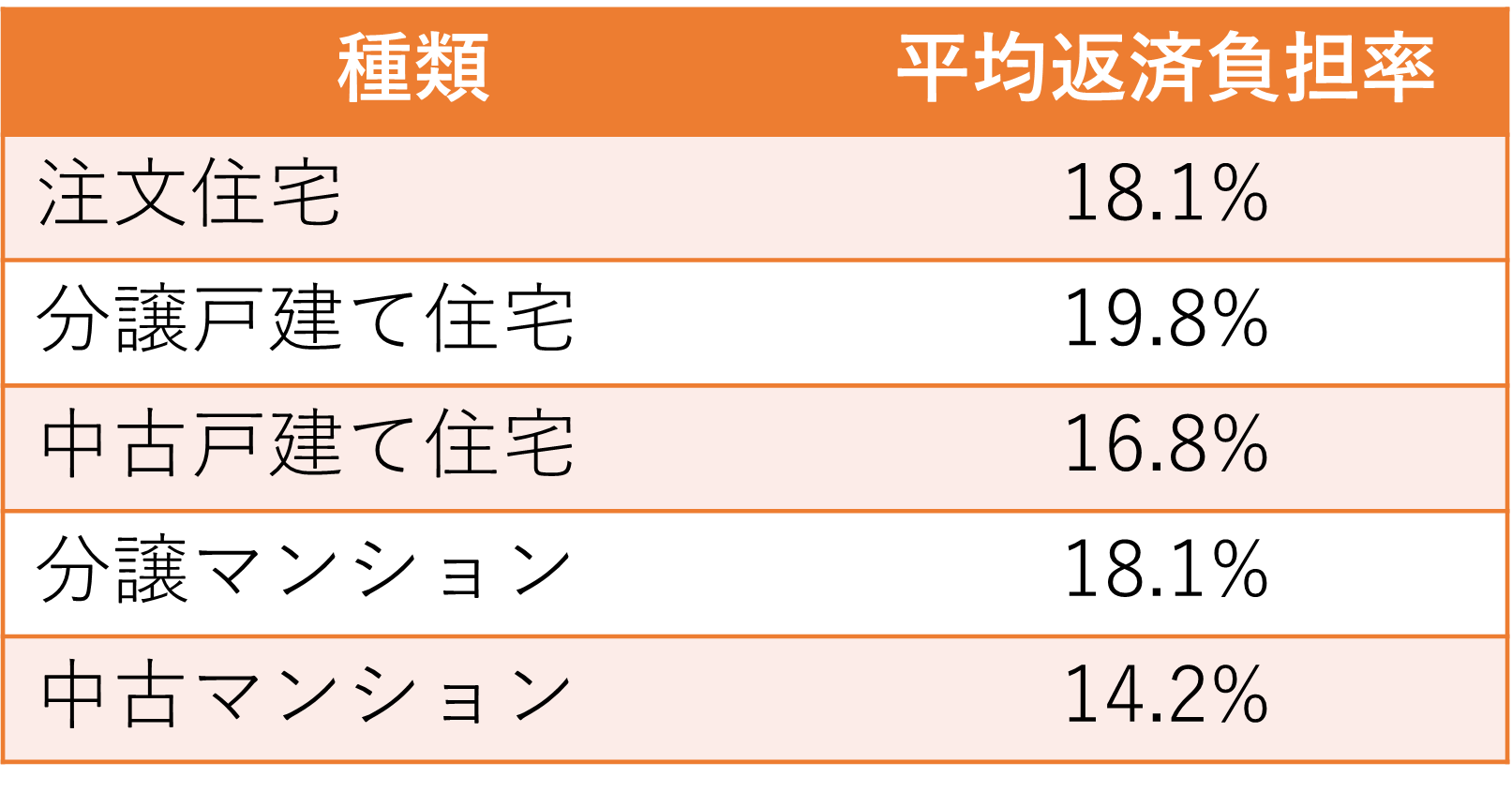

家のローン、平均返済負担率は?

平均返済負担率とは、年収に対する年間返済額の割合です。平均返済負担率が高ければ高いほど、家のローンの返済が生活を圧迫することを意味しています。そのため、返済負担率は20%前後が目安になります。また、年収が上がれば負担率も減っていきます。

家を購入する際の平均年齢は?

家を購入する際の平均年齢は、全ての住宅タイプにおいて30〜40代が最も多くなります。この世代は結婚や出産などでライフスタイルが大きく変わることもあるため、家を購入する方が多いのではないでしょうか。

また、返済期間が30年以上になるケースも想定すると、30〜40代が最も購入している年代というのもうなずけます。

家を購入する際の平均世帯年収とは

家を購入する世帯について、平均世帯年収はどのような傾向でしょうか。

家の購入時の世帯年収は、全ての住宅タイプにおいて600〜750万円ほどです。比較的高年収に見えますが、調査の対象が「世帯年収」と考えると、夫婦共働きによってこの金額になっていると考えられます。

共働きの場合、ペアローンや収入合算を利用して借入金額を増やすことができます。ペアローンであれば家のローンを夫婦それぞれで組むことができ、団信にも夫婦で加入することが可能です。借入額を増やすためにペアローンや収入合算も検討する価値は十分にあるでしょう。

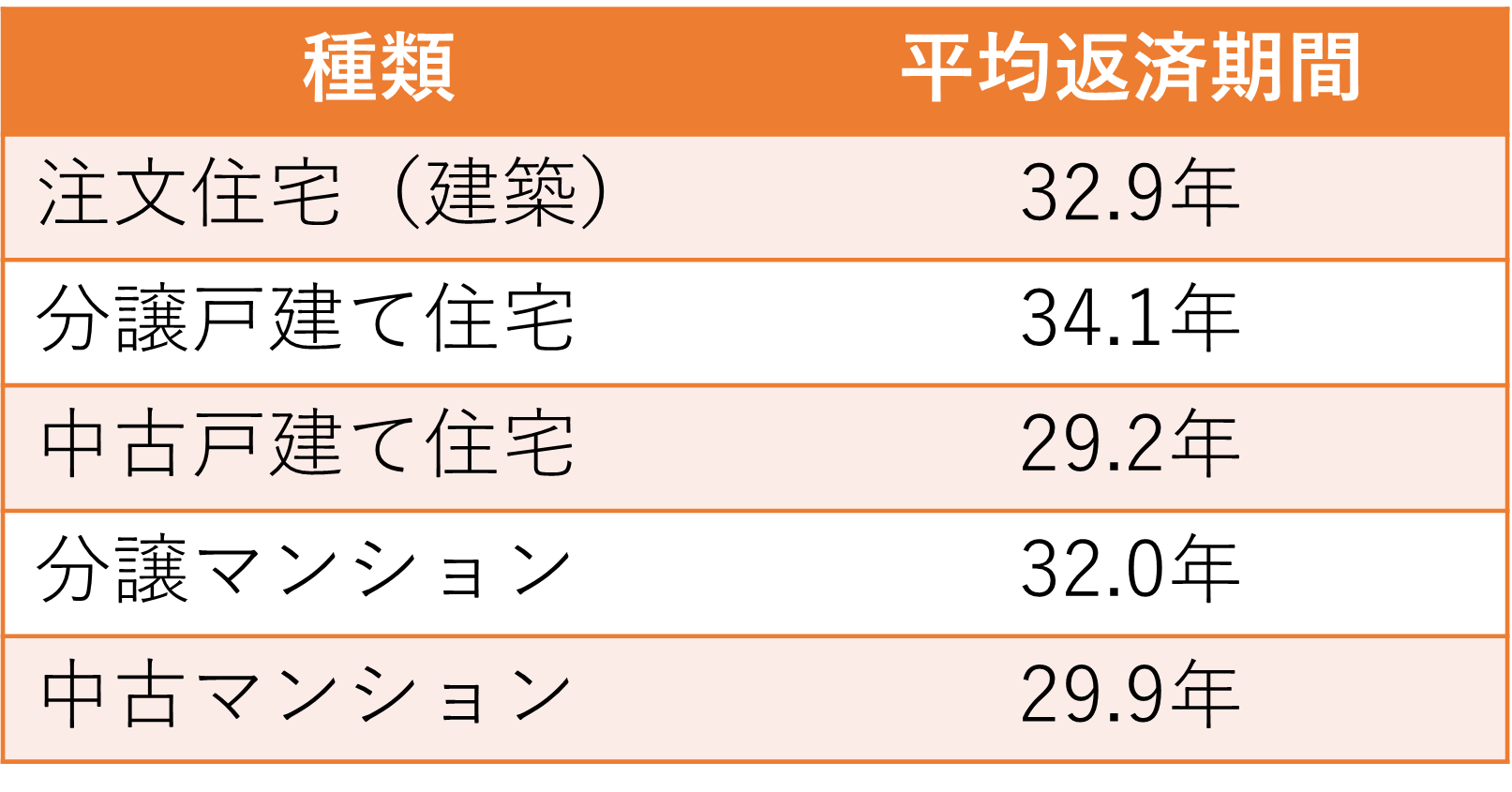

家のローンに関する平均返済期間は?

家のローンに関する平均返済期間は何年に設定されることが多いでしょうか。データとともに見ていきましょう。

家のローンに関する平均返済期間は、家の種類にもよりますが大体29~35年間となっています。平均借入年齢で30~40代が最も多かったことを考えると、定年退職するまでに家のローンを払い終えたいという意図が感じられます。

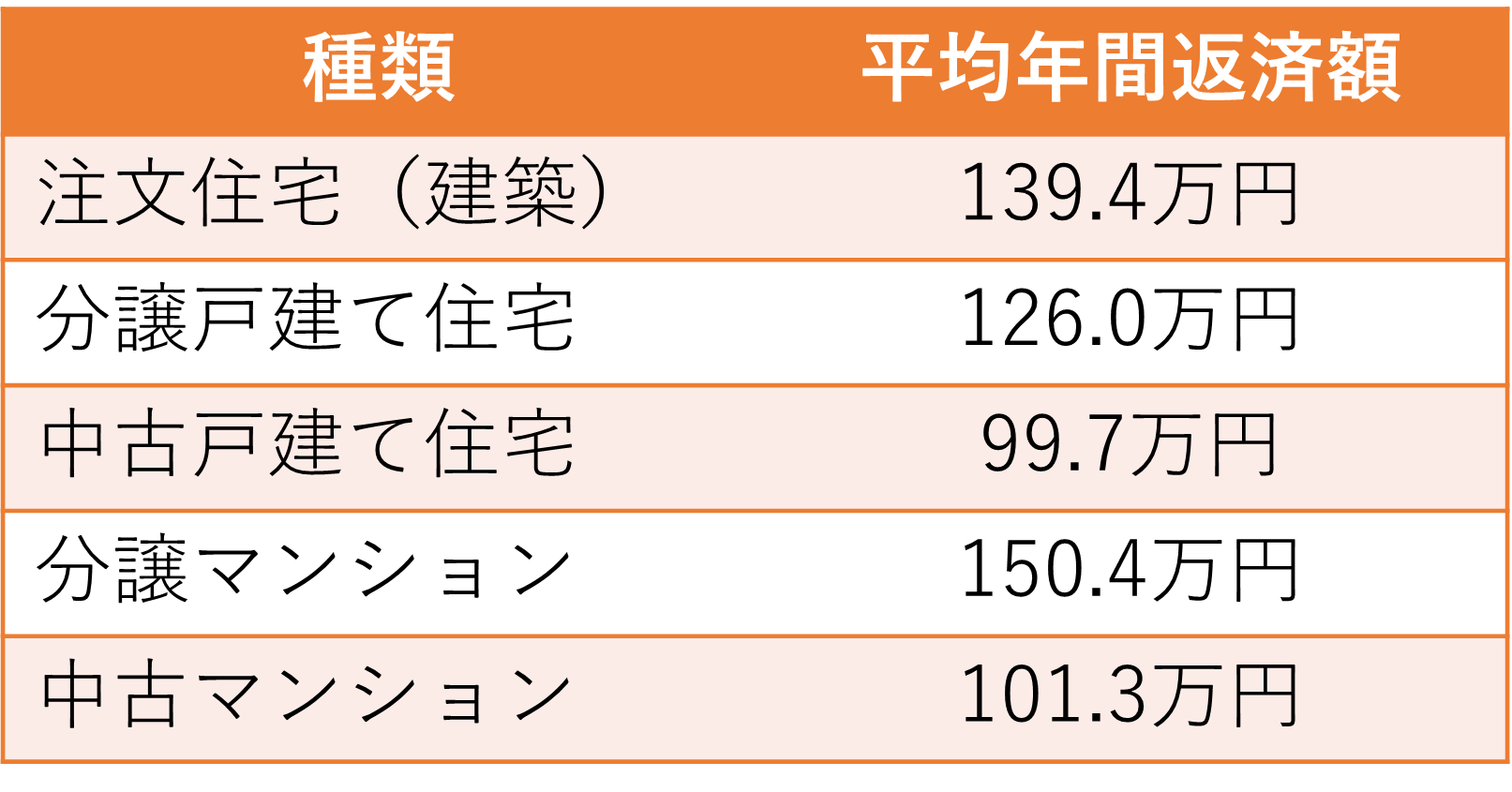

家のローンに関する平均年間返済額は?

家のローンに関する平均年間返済額は以下のとおりです。

分譲マンションが最も高く、月額に直せば毎月10万円以上の金額を返済に充てていることがわかります。

※ボーナス払いをしている世帯もあるため、月間の返済額は実質的に下がると考えられます。

家のローンを無理なく返済する方法5選

ここでは、家のローンを無理なく返済する方法を5つ解説します。

返済期間を長くする

返済期間が長いほど、月々の返済額が少なくなります。しかし、返済期間が長くなれば利息を多く払うことにもなるため、返済プランをしっかり考えておくことが大切です。

家を購入する時だけでなく、年齢や年収、ライフスタイルの変化に合わせて返済プランを見直してみましょう。そのうえで、繰り上げ返済を検討してみるのもおすすめです。

返済負担率を低くする

返済負担率とは年収に対する年間返済額の割合のことで、一般的に手取り年収の25%以内が目安といわれています。返済負担率が低いほど月々の返済額が少なくなります。

また、年収が増えれば、返済負担率も軽減されます。そのため、今後の昇給を見越して負担率を高めに設定することも可能です。しかし、育児や介護のようなお金のかかるライフイベントが控えているのであれば、やはり返済負担率は低めに設定しておくのが安心です。

頭金を増やす

家の購入時に頭金を多く支払っておくのも大切です。頭金を多く支払うほど、借入金額が少なくなるので月々の返済額も減らせます。それにより、精神的な負担を減らせるのも大きなポイントです。

今後のライフイベントも視野に入れる

育児や介護・退職など、あなたやパートナーが「何歳くらいのときに」「どのイベントがあるか」を把握しておくと返済計画を組みやすくなります。年表のようにまとめてみるとわかりやすくておすすめです。難しければ、ファイナンシャルプランナーへの相談も検討しましょう。

金利タイプにも注目

金利は全体の数%程度ですが、チリも積もれば大きな金額になるため、どの金利タイプにするか慎重に選びましょう。

・全期間固定金利

借入をしている全期間において、金利が変わらないタイプ。契約時の金利が基準で、返済計画を立てやすいのがメリットです。

・固定金利(期間選択型)

最初の一定期間の金利を固定し、期間終了後に変動金利型もしくは再び固定期間を選びます。最初の固定期間は金融機関やローンによって異なります。

・変動金利

経済状況等によって、金利が見直されます。金利自体は半年に一度見直されますが、住宅ローンの返済に適用されるのは5年に1度です。金利によって返済額が増減します。

家の購入にまつわる平均値を参考にして、住宅購入を検討してみませんか。

この記事では家の購入に関わるさまざまな平均値を解説しました。平均値より高い方や低い方もいると思いますが、今回解説した平均値はあくまで目安程度に捉えておきましょう。

家は人生最大の買い物。できる限り希望に近い家を、返済に無理のない範囲で選ぶことが大切です。その際は、ライフイベントも視野に入れて返済計画を立てましょう。

気になることがあればお近くの住宅メーカーに相談してみてください。プロの目線からきっと的確なアドバイスがもらえるでしょう。