ネット銀行とメガバンク、住宅ローンを組むならどっち?それぞれの特徴をプロが解説!

住宅ローンを組む際は、ネット銀行やメガバンク、地方銀行など多種多様な金融機関があるため悩む方も多いのではないでしょうか。

今回はネット銀行とメガバンクのメリット・デメリットや注意点について、塩澤崇さん(株式会社MFS 取締役COO)にインタビュー!各金融機関の特徴や注意点について、プロの目線から語っていただきました。

お話を伺った方 塩澤崇さん

2006年に東京大学大学院情報理工学系研究科修了後、モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスに参画。モーゲージバンクの設立やマーケティング戦略立案、当局対応を担当。 2009年にボストン・コンサルティング・グループ入社。メガバンク・証券・生保の国内営業戦略・アジア進出ロードマップ等の経営コンサルティングに従事 した。2015年9月よりMFS取締役COOに就任。

メガバンクとネット銀行、それぞれの特徴は?

メガバンクとネット銀行、それぞれの概要をつかむことで、自分に合った金融機関を選ぶことができます。最初に両者の特徴を確認しておきましょう。

メガバンクとは?

ー「メガバンク」という言葉はよくニュースやネットなどでお聞きします。具体的にどのような銀行を指すのでしょうか?

メガバンクとは、複数の都市銀行が合併した銀行のことです。一般的に、「三菱UFJ銀行」「みずほ銀行」「三井住友銀行」の3行を3メガバンクと呼びます。

ネット銀行とは?

ーネット銀行とはどのような銀行なのでしょうか?

ネット銀行は、店舗を持たずインターネット上で取引する金融機関のことです。主なネット銀行として「楽天銀行」「ソニー銀行」「auじぶん銀行」「PayPay銀行」などが挙げられます。

両者であまり大きな差は見られない

ーネット銀行とメガバンクで、どのような違いがありますか?

ネット銀行とメガバンクの両者を比べると、近年あまり大きな差はなくなっているように感じます。ただ、店舗の有無などサービス提供方法に関する違いはあります。

ネット銀行とメガバンク、それぞれの特徴やメリット・デメリットを見ていきましょう。

メガバンクで住宅ローンを組むメリット・デメリット

メガバンクとネット銀行、どちらで住宅ローンを組むべきか迷った際は、両者の特徴をつかむことが大切です。

メガバンクで住宅ローンを組むメリットとデメリットを解説します。

メガバンクのメリット

メガバンクのメリットは、主に①対面で相談できること、②すでに口座を持っている場合は新たに開設する必要がないこと、③ネット銀行と比べて住宅ローンの審査に通りやすいことの3点。それぞれのメリットについて、くわしくお聞きしました。

①対面で相談できる

ーメガバンクの場合は店舗があるため、対面で相談できる点がメリットなのですね!

そうですね。住宅ローンの組み方について不安を持っている方も多いなか、対面で相談したいというニーズを叶えられるのは、窓口のある銀行ならではのメリットといえるでしょう。

②すでに口座を持っている場合は新たに開設する必要がない

ーメガバンクを普段の給与振り込み口座として使っている方も多いですよね

そうですね。メガバンクを普段から使っている方は、住宅ローンの借り入れの際に新しく口座を開設する必要がありません。

管理の手間も省けるため、比較的負担が少なく住宅ローンの借り入れを始められるでしょう。

③住宅ローンの審査が比較的通りやすい

ーメガバンクはネット銀行よりも住宅ローン審査に通りやすいのですか?

そうですね。メガバンクの住宅ローン審査は、ネット銀行の審査よりも通りやすいといわれています。対してネット銀行は店舗を持たないため、コスト構造が軽いビジネスモデルです。また、貸し倒れない人に絞って貸し付けて低金利を提供できるようにしているため、審査が厳しいのです。メガバンクは店舗コストもあるため少し金利は高くなりますが、ネット銀行と比べると審査基準を柔軟に設定し、ネット銀行で審査基準外のユーザーも対応できるようにしています。

メガバンクのデメリットや注意点

メガバンクは対面で住宅ローンについて相談でき、審査も比較的通りやすいことがわかりました。

メガバンクのデメリットや注意点も見ていきましょう。

ネット銀行よりも金利が高くなりがち

ーメガバンクで住宅ローンを組むデメリットや注意点はありますか?

ネット銀行よりも金利が少し高いことです。当社がまとめた変動金利の低金利ランキングを見ると、2022年9月時点ではauじぶん銀行が0.31%、みずほ銀行が0.375%、PayPay銀行が0.38%。メガバンクのみずほ銀行を除いてネット銀行が軒並み低金利になっているのがわかります。

メガバンクとネット銀行の金利差を比べると、0.1%以上違うというケースもあります。以上のように、メガバンクはネット銀行と比べて金利が高いというデメリットがある一方、ネット銀行より審査が柔軟であることは大きなメリットといえるでしょう。

ネット銀行で住宅ローンを組むメリット・デメリット

近年人気になっているネット銀行にはどのような特徴があるのでしょうか。メリット・デメリットをお聞きしました。

ネット銀行のメリット

ネット銀行で住宅ローンを組むメリットとして、①金利が低いこと、②定額自動入金サービスが使えることの2点が挙げられます。

ネット銀行のメリットを解説していただきました。

①金利が比較的低い

ーネット銀行で住宅ローンを組むメリットはなんですか?

やはり金利が低いことでしょう。ネット銀行とメガバンクでの金利差は0.1%になるケースもあり、ネット銀行のほうが比較的低金利で住宅ローンを組むことができます。

②定額自動入金サービスが使えるため、入金の手間がかからない

ーそのほかネット銀行で住宅ローンを組む際のメリットはありますか?

給与振込口座から住宅ローンの口座に自動的に振り替えられる無料サービスがあることも、大きなメリットといえるでしょう。

普段使っている口座がネット銀行ではない場合、毎月の住宅ローン返済額をネット銀行の口座に入金し直す必要があります。定額自動入金サービスを利用すれば自動的に振り替えられるため、入金の手間を省けるのです。

このサービスは住信SBIネット銀行、ソニー銀行、auじぶん銀行、PayPay銀行など幅広く取り入れられています。

ネット銀行のデメリットや注意点

ネット銀行はメガバンクと比べて金利が低いことや、定額自動入金サービスを利用して入金の手間を省けることがわかりました。

ネット銀行のデメリットや注意点も見ていきましょう。

対面での相談はできない場合がある

ーネット銀行のデメリットや注意点は何が挙げられますか?

ネット銀行はメガバンクとは違って窓口がないため、対面での相談が難しいことです。ただ、ネット銀行の一部では店舗での相談もできます。

ーどういった銀行であれば窓口での相談が可能なのでしょうか?

ソニー銀行ですと東京の日比谷パークフロント内にコンサルティングプラザがあるほか、新生銀行は政令指定都市、イオン銀行はイオンモールの店舗内で相談が可能です。

一部のネット銀行では店舗が設けられている一方、auじぶん銀行やPayPay銀行などは店舗を持たず、非対面になっています。

ー非対面の場合、住宅ローンの相談はどのように進めるのでしょうか?

コールセンターでの電話対応になります。窓口がないからといってまったく相談できないというわけではありません。

窓口のある銀行と比べて審査が厳しめ

ーそのほかネット銀行で注意すべき点はありますか?

ネット銀行の住宅ローン審査は、メガバンクなど窓口のある銀行よりも審査が厳しいことです。自営業の方や会社役員の方であれば、ネット銀行の住宅ローン審査に通るのはなかなか難しいでしょう。

ーでは、住宅ローンの本審査で通過できないというケースもありますか?

そうですね。メガバンクの場合、住宅ローンの事前審査に通過できれば本審査もかなりの確率で通過できるといわれている一方、ネット銀行では事前審査が通っても本審査で結果がひっくり返ることもあります。

ネット銀行で住宅ローン審査をする際は、メガバンクなど窓口のある銀行も同時に申し込んでおくとよいでしょう。

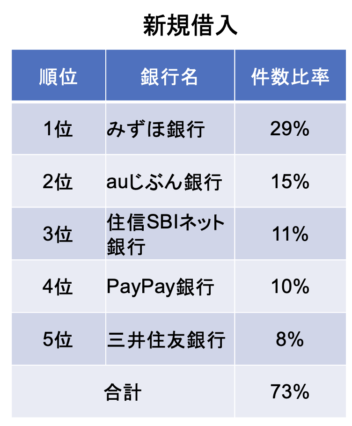

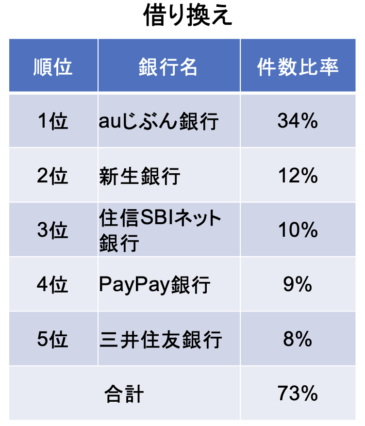

住宅ローンを組む際に人気の銀行は?

メガバンクとネット銀行、それぞれの特徴がわかりましたね。では実際に住宅ローンを組む際、どの金融機関が人気なのでしょうか。

同社の調査結果をもとにご紹介します。

新規借り入れと借り換えそれぞれの調査結果

出典:モゲチェック調べ (https://mogecheck.jp/articles/show/boagBWQVqdky25GvljKR)

ー新規借り入れではみずほ銀行がとくに多い印象を受けますね!

そうですね。0.375%という低い金利に加え、メガバンクという安心感で選ぶお客様が多い印象です。

ーネット銀行の割合は、新規借り入れよりも借り換えのほうが高いのですね

はい。新規借り入れの場合はネット銀行で取り扱っていない案件(例:注文住宅)もあるため、メガバンクや地方銀行で住宅ローンを組む方が多い印象です。

借り換えの場合、毎月の返済額をいかに減らすかという観点からとにかく低金利の金融機関を選ぶ方が多い印象です。そのため、新規借り入れよりも借り換えのほうがネット銀行の割合は高くなります。

ーフラット35などの固定金利からネット銀行に替えるという方も多いのでしょうか?

はい、固定金利からネット銀行などの変動金利に借り換える方も多いかと思います。借り換えの場合は元本が当初借り入れ時よりも減っており、もし金利が上昇しても「繰り上げ返済して高い金利を払う前に逃げ切ろう」と考えている方が多いのだと思います。

金利上昇で今後どうなる?見通しを解説

2022年2月ごろからじわりと上がり始めた固定金利。今後も金利は上昇していくのでしょうか。また、変動金利も上昇するのでしょうか。

今後の見通しをお聞きしました。

年内では固定金利が高止まり

ー固定金利は上がっているとお聞きしました。今後も金利は上がっていくのでしょうか?

現在の固定金利は少々高い水準であり、おそらく年内は今の金利が続く「高止まり」の状態になると考えてよいでしょう。9月は8月と比べて少々金利は下がりましたが、10月はまた上昇に転じると思います。

なお、米国経済が悪化し、アメリカが利上げから利下げに転じた場合は、その影響を受けて2023年以降は下がる可能性もあります。

変動金利は向こう10年で変化なしと予想

ー変動金利も上昇する可能性はありますか?

向こう10年、大きな変化はないと予想しています。変動金利が上がるポイントは、日本銀行がマイナス金利を解除するタイミングです。日本全体の賃金が上がることでマイナス金利は解除される一方、賃金が上がる兆しはまだ見えません。

また日本全体の賃金が上がってマイナス金利が解除されたとしても、急に金利が上がるわけではありません。各銀行が定める変動金利の「基準金利」上昇まではタイムラグがあると考えられ、向こう10年は金利上昇の影響はないと考えています。

金利の低いネット銀行で住宅ローンを組む動きが加速する?

ー金利上昇が進む現在、ネット銀行の人気はますます高まると考えられますか?

そうですね。ただ、メガバンクや地方銀行もネット銀行に合わせて金利を下げてくるのではないかと考えています。

各金融機関が金利を下げる中で、金利をさらに下げられる余地のある銀行だけがユーザーに選ばれるようになるのではないでしょうか。

住宅ローンを組む際のポイント

住宅ローンは、固定金利か変動金利か、ネット銀行とメガバンクのどちらで組むかなど、さまざまな選択肢があるとわかりました。

住宅ローンは、金融機関選びだけでなく審査についても対策しておく必要があります。住宅ローン審査で注意したいポイントをお聞きしました。

住宅ローン借入時の3か月前までに無担保ローンを完済すると〇

ー住宅ローン審査に向けて気を付けたいポイントはありますか?

カードローンなどの無担保ローンを借りている場合、銀行にはあまりよい印象を与えません。基本的には、住宅ローンを借りる3か月前に無担保ローンを完済しておくのがよいでしょう。

ーなぜ3か月前なのですか?

無担保ローンを借りているというデータは個人信用情報機関に登録され、「完済した」というデータに上書きされるまで1~2か月のタイムラグが発生するためです。

データが上書きされるまでの期間を考慮して、住宅ローンを借りる3か月前に無担保ローンを完済するとよいでしょう。

ーなるほど。住宅ローンを組む前にほかのローンを完済するのがよいのですね!車や奨学金、教育ローンなども完済したほうがよいのでしょうか?

無担保ローンに限らずほかのローンも完済するに越したことはありませんが、一般的な返済額であればあまり問題はないでしょう。

しかし、大きな返済額の場合は返済比率がネックになる場合もあります。住宅ローンを組む前にほかのローンを完済したり、収入合算でペアローンを組むなどして改善を図ることが大切です。

転職を考えている場合、転職前に住宅ローンを組む

ーなるほど。住宅ローン以外のローンは完済したほうがよいのですね!そのほか気を付けたい点はありますか?

転職を考えている場合は転職前に住宅ローンを組みましょう。勤続年数があまりに短いと、収入が不安定と見られて審査の通過が難しくなる可能性もあります。

ー住宅ローンを組んだ後に転職するのはよいのですか?

はい。住宅ローンを組んだ後であればとくに問題ありません。転職や独立を考えている場合は、住宅ローンを先に組んでおくことをおすすめします。

結婚を考えているパートナーがいる場合、結婚してから住宅ローンを組むほうがよい

ー住宅ローンの申し込みはタイミングも大切なのですね!

そうですね。また転職だけでなく結婚のタイミングも重要です。パートナーがいるのであれば、結婚してから住宅ローンを組むほうが審査に通りやすいためです。

ーなぜ結婚してから住宅ローンを組むほうがよいのですか?

単身者の方の場合、購入した物件を第三者に又貸しして、不動産投資に使われるのではないかと見られて審査が不利になる可能性があるためです。

ーなぜ不動産投資に使われることが懸念材料になるのでしょうか?

ローン返済が滞るデフォルト(債務不履行)率が上がってしまうためです。自分が住む住宅であれば債務者は必死になって返済しようとするのでデフォルト率は相当低いのですが、他人に貸す住宅となると債務者は住んでいないためデフォルト率が高くなる傾向にあるのです。

返済が滞ると銀行側の損失となるため、銀行は避けたいと考えるのです。

住宅ローンは最初の10年が大切!

ー住宅ローンの返済をする上でのポイントはありますか?

住宅ローンは最初の10年が非常に大切になるため、この10年をいかに低い金利で抑えられるかがポイントです。

ーなぜ最初の10年が大切なのですか?

住宅ローンは、借り入れ当初から金利を返済して徐々に元本が減っていく「元利均等払い」で返済することが多いです。元利均等払いでは、返済が始まった最初の年から10年間は金利負担の重い時期となり、この時期に35年間の金利総額の約半分を支払います。ですので、最初の10年を低い金利で借り入れることが大切なのです。よって、わざわざ高金利の固定金利を借りる必要はないのではないか、と私自身は考えています。

住宅ローンはネット銀行かメガバンクか、固定金利か変動金利か…といった数々の選択肢の中から、自分に合うものを正しく選ぶ必要があります。それぞれの特徴やメリット・デメリットを見極めながら家づくりを進めることが大切です。

まとめ

いかがでしたか?メガバンクとネット銀行のそれぞれの特徴やメリット・デメリット、住宅ローンを組む際のポイントなどをプロの目線から学べましたね。

金利や返済方式、住宅ローン審査の条件などは金融機関ごとに異なります。自分に合った金融機関を見極めて、かしこく家づくりをしていきましょう!

| 会社名 | 株式会社MFS |

| 代表取締役社長 | 代表取締役CEO 中山田 明 |

| 所在地 | 東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB |

| 電話番号 | 03-5989-0575 |

| 設立 | 2009年07月 |

| 事業内容 |

オンライン住宅ローンサービス「モゲチェック」 オンライン不動産投資サービス「インベース」 |

| 公式サイト | https://mogecheck.jp/ |