住宅ローンの融資事務手数料型と保証料型の違いは?FPが解説!

住宅ローンを借りるには「融資事務手数料」もしくは「保証料」という諸費用がかかります。融資事務手数料がかかる住宅ローンは「融資事務手数料型」、保証料がかかる住宅ローンは「保証料型」と呼ばれ、それぞれにメリット・デメリットがあります。

今回は融資事務手数料型と保証料型の住宅ローンについて、FP(ファイナンシャルプランナー)の竹村さんにインタビュー!それぞれの特徴や選び方についてくわしくお聞きしました。

お話を伺った方

株式会社FPバンク 竹村 和美(たけむら かずみ)さん

【経歴】

新潟県出身。大学卒業後、地元活性化に貢献したい想いが強く U ターン就職。 第四北越銀行に勤務し、個人/法人の融資や営業の現場を13年経験 (そのうち住宅ローン融資を6年ほど経験。審査にも携わる) 。

その後、独立系FP事務所である株式会社FPバンクに転職。銀行では経験できなかったお客様の生の声が励みとなり、現在は、セミナー講師や年間100世帯以上の個別相談を受けている。

【保有資格】

1級 FP 技能士・貸金業取扱責任者・証券外務員1種

【プライベート・趣味】

料理。特に日本酒に合う料理を作ること。 季節ものを使った魚料理でフルコースをふるまうことも。

FPバンク公式ページ

住宅ローンの保証料型と融資事務手数料型の違いは?

住宅ローンの保証料型と融資事務手数料型にはどのような違いがあるのでしょうか。それぞれの特徴をお聞きしました。

保証料型とは

―住宅ローンの保証料型とはどのようなものですか?

住宅ローンの保証料型とは、ローンを支払えなくなった場合の保証人として保証会社を利用し、その保証会社に対して保証料を支払う方式の住宅ローンのことです。一昔前までは、ローンを組む際に親や親族を「連帯保証人」として立てることが多かったのですが、現在では保証会社を保証人として立てるケースが多いのです。

住宅ローンを銀行に返済できなくなった場合、保証会社が代わりにローンの残債を銀行へ支払います。ただし、保証会社が住宅ローンの支払いを免除してくれるわけではなく、住宅ローンを借りた方は、今度は保証会社に対して支払い義務が生じます。

―なるほど。でも、住宅ローンを支払えないから保証会社が一時的に支払っているんですよね?どうやって保証会社に残債を支払うのですか?

住宅ローンを組んだ際に担保として設定した家を売却します。家を手放してしまうというわけですね。

融資事務手数料型とは

―住宅ローンの融資事務手数料型とはどのようなものでしょうか?

住宅ローンの融資事務手数料型とは、保証料を銀行に支払う方式の住宅ローンのことです。

銀行によっては「保証料不要」という言葉を使うケースもありますが、これは近年、保証人を付けないというケースも多いためです。この場合、保証料はいりませんが、事務手数料として支払う金額は保証料型とあまり変わりません。

保証会社に保証料を支払うか、銀行に手数料を支払うかの違い

―両者の違いはなんですか?

両者の違いは、住宅ローンに保証(保証人)をつけた際の費用を、保証会社に保証料として支払うか、銀行に事務手数料として支払うか、という点です。融資事務手数料型は、住宅ローンの融資をする際にかかる事務作業の手数料を銀行に支払います。対して保証料型であれば、住宅ローンの保証人となる保証会社と保証契約を結ぶことになります。

かかる諸費用としてはどちらを選んでもあまり大きな差は生まれません。ただ、返済期間や金利差を考えると、得するケース・損するケースが生まれます。それぞれの諸費用について確認していきましょう。

融資事務手数料型住宅ローンは2種類!違いは?

銀行に手数料を支払う融資事務手数料型住宅ローンは、「定率型」と「定額型」の2種類に分けられます。それぞれの特徴をお聞きしました。

定率型とは

―融資事務手数料の定率型にはどのような特徴がありますか?

融資事務手数料型の「定率型」とは、借入金額に一定の割合をかけた金額が手数料になるというものです。一般的に借入金額の2.2%と言われており、3千万円借りた場合は66万円、5千万円借りた場合は110万円ほどの手数料がかかります。

手数料は後述する定額型のものより高くなりますが、その分適用される金利は低いことが特徴です。

定額型とは

―融資事務手数料の定額型にはどのような特徴がありますか?

融資事務手数料型の「定額型」とは、借入金額がどれだけ大きくなってもかかる手数料が一定であるというものです。手数料の金額は3~6万円程度に設定されていることが多く、定率型の融資事務手数料と比べて初期費用を少なく抑えられる点が特徴です。

―借入金額が大きいほど定額型の融資事務手数料を選ぶ方がよいのでしょうか?

いえ、一概には言えません。手数料が安いぶん適用金利は高くなるため、長く借りれば借りるほど金利負担が重くなるためです。

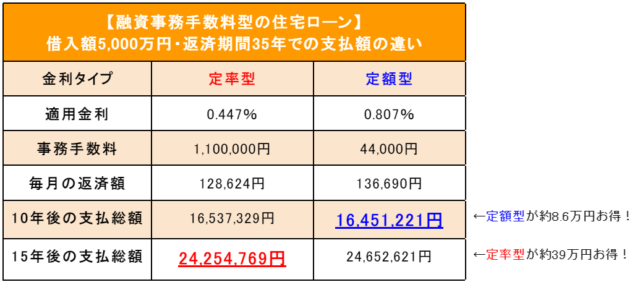

一例としてソニー銀行の変動金利を見てみると、定率型は0.447%、定額型は0.807%となっており、かなり金利に差があると分かります。定額型は初期費用の手数料が安いぶん、毎月の住宅ローン支払い額に対して金利が上乗せされるのです。

定額型か定率型か?ポイントは返済額+手数料の総返済額で比較すること

―定額型にするか定率型にするか、何か選び方はありますか?

定額型は初期費用がかからない一方で金利が高く、定率型は初期費用が多くかかる代わりに金利は低いことが特徴です。初期費用としてかかる手数料の差を金利でどれだけ埋められるかという点が重要になります。

―返済にどれほど時間がかかるかが重要なのでしょうか?

そうですね。

ここで、35年間のローンを組んで5,000万円借りた場合、10年後・15年後の支払総額(ローン返済額+事務手数料の合計)にどのくらい差が出てくるのか、下の表で見てみましょう。

※ソニー銀行の「住宅ローンシミュレーション」より作成

住宅ローンを組んでから10年経過した場合、返済額は定率型で15,437,329円、手数料は1,100,000円になり、総返済額は16,537,329円。対して定額型の返済額は16,407,221円、手数料は44,000円になり、総返済額は16,451,221円となります。

差額は約86,000円となり、10年間で返済できるのであれば、定額型のほうが総返済額が少なくなるため有利です。

―なるほど。10年の返済期間の場合は、高い金利の定額型のほうがお得なのですね!

そうですね。続いて住宅ローンを組んでから15年たった場合を見ていきましょう。定率型の返済額は23,154,769円、手数料は1,100,000円となるため、総返済額は24,254,769円。対して定額型の返済額は24,608,621円、手数料は44,000円になり、総返済額は24,652,621円。

差額は約39万円となり、定率型の返済総額のほうが安くなります。よって、返済期間が15年の時点で定率型のほうが有利になります。

―ということは、返済期間が15年を超える場合には定率型のほうがよいのでしょうか?

そうですね。どのくらいの借入期間であれば得になるかは、銀行ごとに設定している金利も違うため断言できません。ただ、一般的には「10~15年」で返済総額が逆転するパターンが多いといわれています。

初期費用の負担が少ない定額型か、金利負担が少ない定率型かを考える際は、返済期間を目安として検討するとよいでしょう。

保証料型住宅ローンも2種類!違いは?

保証料型住宅ローンの場合、保証料の支払い方式は「一括前払い型」と「金利上乗せ型(分割型)」の2種類に分けられます。それぞれの特徴をお聞きしました。

一括前払い型とは

-保証料の一括前払い型にはどのような特徴がありますか?

保証料の一括前払い型とは、住宅ローンの契約時に保証料を一括で支払う方法です。保証料の一括前払い型は融資事務手数料型と違い、返済期間が短くなると支払った保証料が返ってくるというメリットがあります。

―支払った保証料が返ってくるとはどういうことですか?

たとえば35年分の住宅ローンを組み、10年で完済できた場合は25年分の保証料が返ってきます。契約時に35年分の保証料を一括で支払っているため、完済すると保証がいらなくなった25年分の保証料も返還されるのです。

先ほど申し上げた通り、融資事務手数料型の場合はどれだけ早く完済しても手数料が返ってくることはありません。支払ったお金が返ってくるという仕組みは、保証料型ならではのメリットといえるでしょう。

金利上乗せ型とは

―保証料型の金利上乗せ型とはどのような特徴がありますか?

住宅ローンの金利に上乗せする形で、分割して保証料を支払う方法です。分割での支払いなので、返済期間が短くなっても保証料が返ってくることはありません。

保証料型住宅ローンのメリット・デメリット

―保証料型住宅ローンのメリットは何ですか?

一括前払い型で保証料を支払った場合、住宅ローンを早く完済すると保証料が返ってくることです。繰り上げ返済などで返済期間を早められる場合は大きなリターンが見込めるでしょう。

―保証料型住宅ローンのデメリットは何ですか?

保証料の金額が人それぞれで異なる点です。借入金額の0.2%を保証料として設定される方もいれば、0.4%となる方もいらっしゃいます。

年収が少なめであったり、転職して間もない場合は高い保証料を支払う可能性があります。

向いているのはどっち?ポイントは借入期間

融資事務手数料型と保証料型は、それぞれどのような人に向いているのでしょうか。判断するポイントをお聞きしました。

融資事務手数料型に向いている人

―融資事務手数料型に向いているのはどのような人ですか?

融資事務手数料型の定率型であればいちばん金利が低くなるため、住宅ローンを長く借りたい方におすすめです。反対に融資事務手数料の定額型は、短い期間で返済を終える方に向いているでしょう。

保証料型が向いている人

―保証料型に向いているのはどのような人ですか?

支払う保証料は属性によって異なるため、職場が安定した大企業や公務員の方であれば、上乗せ金利が少なくなるため向いているといえます。そのほか一括前払い型の場合、住宅ローンを早く完済できた分だけ保証料が返ってくるというメリットもあります。

本当に完済して大丈夫?借入期間は短ければよいわけではない

―住宅ローンの諸費用を決めるには、借入期間をもとに考えることが大切なのですね!

そうですね。返済期間が短くなるほど得をする住宅ローンは多くありますが、むやみやたらに早く返済しないよう気を付けることが大切です。

―早ければ早いほど良いというわけではないのですか?

はい。早く返済しようと繰り上げ返済をし、手元に現金が残らないといった状況は避けるべきでしょう。手元に現金がないことで、急な出費に耐えられなくなったり、子どもの教育資金が足りないといったケースも考えられるためです。

子どもがまだ小さい年齢であったり、将来的に家族が増える場合など、家族構成によって繰り上げ返済が向いているケースとそうでないケースがあります。自分はどのケースに当てはまるか考えながら、無理せず資金計画を行うことが大切です。

まとめ

いかがでしたか?住宅ローンの諸費用としてかかる融資事務手数料と保証料の違いや特徴、返済のコツなどを学べましたね。

返済期間や家族構成、今後のライフプランを見定めながら、家族にとってベストな住宅ローンを選んでいきましょう!

| 会社名 | 株式会社FPバンク (FPbank Co.,Ltd.) |

| 代表取締役 | 久保田正広(くぼたまさひろ) |

| 所在地 | 〒103-0027 東京都中央区日本橋3-3-5 NS日本橋ビル4F(本社) |

| 電話番号 | 03-6225-2577(本社)

0120-993-110(東京office) 0120-913-020(新宿office) |

| 事業内容 | 独立系FP事務所 <来店・オンライン対応>

■顧客の希望・目標をヒアリングし、現状分析をした上で生涯設計をサポート ■課題解決のご提案、実行の支援 主な相談:ライフプランニング、住宅購入、住宅ローン、資産運用、相続、保険etc |

| 公式サイト | https://fpbank.co.jp/ |