新規借り入れ時の住宅ローン金利を比較!返済額をシミュレーション

注文住宅を建てる際には、住宅ローンが気にかかりますね。相当にお金がかかるため、少しでも金利が低いほうが助かります。そもそもどのような住宅ローンがあるのでしょうか?この記事では、新規借入時に人気のある住宅ローンの事例を、金利タイプ別に分けてご紹介します。これを読めばいろいろな住宅ローンを比較できます。ぜひ注文住宅を建てる際に役に立ててみてください。

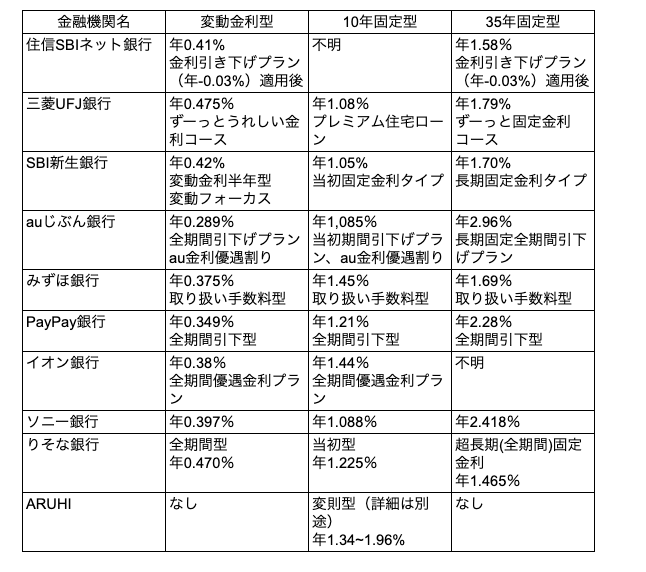

新規借り入れ時の住宅ローン金利比較表

最初に金融機関別に金利を比較した一覧表を示します。適用した金利は2023年3月1日現在の値です。

住宅ローンの金利タイプの比較

住宅ローンには、変動金利型、固定期間選択金利型、全期間固定金利型の3種類があります。それぞれのメリット・デメリットを比較してみました。

1. 変動金利型

半年ごとに金利が見直されるタイプです。変動金利は日本銀行が決める「無担保コールレート」に連動しています。日本銀行が金融緩和を図れば金利が低くなり、金融を引き締めれば金利は高くなる仕組みです。2023年3月1日現在、3タイプの中で金利が最も低く当初の返済負担が軽くてすむのがメリット。これから先に金利がどう変わるかわからないのがデメリットです。

2.固定期間選択金利型

借入当初から一定期間の金利が固定されたタイプです。2年、3年、5年、10年、15年、20年などの固定期間があります。固定期間が長いほど金利が高くなるのが特徴です。金利固定期間が終了後に変動型にするか、固定型にするかを選択できることがメリット。選択時に金利がどのくらいになるかはわからないのがデメリットです。

3.全期間固定金利型

借入から完済まで金利が変わらないタイプです。代表例はフラット35で、借入時に全期間の返済額を確定できます。固定金利は「10年国債の利回り」に連動しており、2023年3月1日現在、3タイプの中では金利が最も高いタイプです。全期間で金利が変わらないので安定した返済ができるのがメリット。当初は他の金利型よりも高金利なのがデメリットです。

新規借り入れ住宅ローンの銀行別金利比較

人気のある銀行の住宅ローンをご紹介し、金利型別に返済額をシミュレーションしてみます。

1. 住信SBIネット銀行通期引下げプラン

三井住友信託銀行の「金利引き下げプラン」(年-0.03%)を利用した住宅ローンです。ネット専用住宅ローンであり、来店せずに申込ができます。団信・全疾病保障つきで、事務取扱手数料無料の場合もあるのが特徴。借入時に20%以上の自己資金が必要で、新機構団信に加入しない場合は、年0.20%引下げられます。

借入額3,000万円、ボーナス時増額はなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

- ・適用金利:年0.41%

- ・毎月返済額:7万6,688円

- ・総返済額:3,221万円

返済額シミュレーション(固定期間10年型)

こちらのローンが存在するかどうかは不明です。

返済額シミュレーション(フラット35型)

- ・適用金利:年1.58%

- ・毎月返済額:9.4万円

- ・返済総額:3,908万円

2. 三菱UFJ銀行

団体信用生命保険、7大疾病保障付の住宅ローンです。がんの診断や脳卒中・急性心筋梗塞の入院で住宅ローン残高が0円になります。これは安心できますね。また高血圧性疾患・糖尿病・慢性腎不全・肝硬変で就業障害が30日を超えて続いたら、返済を最長1年間補償してくれ、さらに就業障害が1年30日を超えて続いたら、住宅ローン残高が0円になります。

借入額3,000万円、ボーナス時増額はなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

「ずーっとうれしい金利コース」

- ・適用金利:年0.475%

- ・毎月返済額:77,545円

- ・総返済額:3,345万円

返済額シミュレーション(固定期間10年型)

「プレミアム住宅ローン」

- ・適用金利:年1.08%

- ・毎月返済額:85,809円

- ・総返済額:3,692万円

返済額シミュレーション(固定期間35年型)

「ずーっと固定金利コース」

- ・適用金利:年1.79%

- ・毎月返済額:96,176円

- ・総返済額:4,127万円

3. SBI新生銀行

2023年3月1日現在、変動金利(半年型)・当初固定金利タイプは、キャンペーン中で事務取扱手数料が無料になることがあります。ただし選択する付帯サービスによって異なるため、くわしくは銀行にお問い合わせください。

借入額3,000万円、ボーナス時増額はなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

「半年型変動フォーカス」

- ・適用金利:年0.32%

- ・毎月返済額:75,550円

- ・総返済額:3,174万円

返済額シミュレーション(固定期間10年型)

「当初固定金利タイプ」

- ・適用金利:年1.10%、11∼35年の金利を1.55%と設定

- ・毎月返済額:86,091円

- ・総返済額:3,756万円

返済額シミュレーション(固定期間35年型)

「長期固定金利タイプ」

- ・適用金利:年1.70%

- ・毎月返済額:94,822円

- ・総返済額:3,985万円

4. auじぶん銀行全期間引下げプラン

「au回線」と「じぶん電気」をセットにすると、金利が最大0.1%引き下げられる条件付き住宅ローン。事務手数料として借入金額の2.20%が別途に必要です。団体信用生命保険、がん50%保障団信の保険料は実質無料と記載されています。くわしくは銀行にお問い合わせください。

借入額3,000万円、ボーナス時増額はなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

- ・適用金利:年0.289%

- ・毎月返済額:75,110円

- ・総返済額:3,155万円

返済額シミュレーション(固定期間10年型)

- ・適用金利:年0.985%、11∼35年の金利を1.5%と設定

- ・毎月返済額:84,476円

- ・総返済額:3,708万円

返済額シミュレーション(固定期間35年型)

- ・適用金利:年2.960%

- ・毎月返済額:114,786円

- ・総返済額:4,821万円

5. みずほ銀行ローン取り扱い手数料型

取扱手数料型は保証料を前払いしない方式の住宅ローンです。毎月の返済額を抑えられるのがメリットですが、保証料を一部前払いする方式と比べると返済期間が長くなるのがデメリットです。

借入額3,000万円、ボーナス時増額はなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

金利の低さを重視される方向き

- ・適用金利:年0.375%

- ・毎月返済額:76,229円

- ・総返済額:3,202万円

返済額シミュレーション(固定期間10年型)

固定金利の安心も金利の低さも両方欲しい方向き

- ・適用金利:年1.45%、11∼35年の金利を1.5%と設定

- ・毎月返済額:91,121円

- ・総返済額:3,843万円

返済額シミュレーション(固定期間35年型)

金利が変わらない安心が欲しい方向け

- ・適用金利:年1.69%

- ・毎月返済額:94,672円

- ・総返済額:3,976万円

6. PayPay銀行全期間引下型

団信・保証料0円、印紙収入代・一部繰上返済手数料0円といった特典付きの住宅ローンです。初期費用を抑えられるのがメリットです。また給与受け取り口座からPayPay銀行へ資金移動して返済する場合の手数料が無料になります。

借入額3,000万円、ボーナス時増額ははなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

- ・年0.349%

- ・毎月返済額:75,890円

- ・総返済額:3,188万円

返済額シミュレーション(固定期間10年型)

- ・年1.210%、11∼35年の金利を1.5%と設定

- ・毎月返済額:87,653円

- ・総返済額:3,775万円

返済額シミュレーション(固定期間35年型)

- ・年2.28%、11∼35年の金利を1.5%と設定

- ・毎月返済額:103,743円

- ・総返済額:4,091万円

7. イオン銀行全期間優遇金利プラン

物件価格の80%以内でお借入れの場合に利用できる住宅ローンです。イオングループでのお買い物が、専用カードのクレジット払いで毎日5%OFFになるという特典付き。これは魅力的ですね。さらに一般団信、全疾病団信は保険料0円、がん保証付団信はキャンペーン中で金利年0.1%上乗せです

借入額3,000万円、ボーナス時増額ははなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

- ・適用金利:年0.38%

- ・毎月返済額:76,295円

- ・総返済額:3,204万円

返済額シミュレーション(固定期間10年型)

- ・適用金利:年1.44%、1年目から年2% に設定

- ・毎月返済額:90,976円

- ・総返済額:4,005万円

返済額シミュレーション(固定期間35年型)

こちらのローンが存在するかどうかは不明です。

8. ソニー銀行

自己資金が10%以上あれば利用できる住宅ローンです。上乗せ金利が年0.1%で、がんと診断されたらローン残高が0円になる「がん団信100」に加入できます。また上乗せ金利なしで、がんと診断されたらローン残高が半分になる「がん団信50」の加入も可能です。

借入額3,000万円、ボーナス時増額はなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

- ・適用金利:年0.397%

- ・毎月返済額:76,517円

- ・総返済額:3,280万円

返済額シミュレーション(固定期間10年型)

- ・適用金利:年1.088%

- ・毎月返済額:85,921円

- ・総返済額:3,698万円

返済額シミュレーション(固定期間35年型)

- ・適用金利:年2.418%

- ・毎月返済額:105,934円

- ・総返済額:4,517万円

9. りそな銀行

りそな銀行で住宅ローンを利用する際に、16の特定状態、所定の要介護状態になったら住宅ローン残高が0になる「団信革命」に加入できます。また火災保険を10%割引、災害時に住宅ローンの最大50%を免除するなど保障に力を入れている住宅ローンです。

借入額3,000万円、ボーナス時増額ははなし、借入期間35年、元利均等返済で、金利型別に返済額をシミュレーションしてみます。

返済額シミュレーション(変動金利型)

- ・適用金利:年0.470%

- ・毎月返済額:77,478円

- ・総返済額:3,254万円

返済額シミュレーション(固定期間10年型)

- ・適用金利:年1.225%

- ・毎月返済額:87,867円

- ・総返済額:3,690万円

返済額シミュレーション(固定期間35年型)

- ・適用金利:年1.465%

- ・毎月返済額:91,341円

- ・総返済額:3,836万円

10. ARUHIスーパーフラットS

変則型の固定金利を採用している住宅ローンです。借入期間は21〜35年に設定され、当初10年とその後で固定金利が変わります。また自己資金の割合により金利が変わるのも特徴です。以下に一覧表を示します。

- ・PowerPointで一覧表を作成

- ・自己資金10~20%:当初10年間は年1.450%、その後1.950%

- ・自己資金20~30%:当初10年間は年1.370%、その後は1.870%

- ・自己資金30~40%:当初10年間は年1.360%、その後は1.860%

- ・自己資金40~50%:当初10年間は年1.350%、その後は1.850%

- ・自己資金50%~:当初10年間は年1.340%、その後は1.840%

シミュレーションは難しいため、省略します。

また自己資金0〜10%でも住宅ローンを利用できます。この際はARUHIフラット35(金利年1.76%)とARUHIフラットα(金利年3.435%)を組み合わせた35年固定金利型住宅ローンです。特殊なタイプであり、詳しくはARUHIへお問い合わせください。

住宅ローンの金利比較に関連したQ&A

住宅ローンの金利に関連して、よく見られるQ&Aを解説します。

Q: 低金利でおすすめの住宅ローンは?

A:2023年3月現在、低金利なのは変動型住宅ローンです。今回ご紹介した中でも以下の2行をおすすめします。

- ・auじぶん銀行:年0.289%

- ・PayPay銀行:年0.349%

ただし将来は金利が上がる可能性があります。

Q:安定した返済ができるのはどの住宅ローン?

A:全期間固定金利型の住宅ローンなら、安定した返済ができます。今回ご紹介した中でも、以下の2行が比較的低金利でおすすめです。

- ・りそな銀行:年1.465%

- ・住信SBIネット銀行:年1.58%

Q: 団信なしでも借りられるのはどの住宅ローン?

A:フラット35は、団信加入しなくても借りられます。また団信なしのプランは、金利が0.2%低くなるのでお得です。

Q:住宅ローンの事務取扱手数料はいくらかかる?

A:事務取扱手数料は融資手数料とも呼ばれ、金融機関から住宅ローンを借り入れるための手数料です。定率型と定額型があります。定率型は融資額の2.2%と設定しているところが多く、住宅ローンの保証料が不要なのが一般的です。定額型は定率型よりも低額ですが、定率型と比べて住宅ローンの適用金利が高く設定されることが多くみられます。

Q:事務取扱手数料が安い住宅ローンは?

A:SBI新生銀行の変動型と当初金利固定型では、事務取扱手数料が無料の場合があります。またソニー銀行の住宅ローンは、保証料・団信保険料・契約書印紙代が無料です。

まとめ:

人気のある10行の銀行の住宅ローンを変動金利型、固定期間選択金利型、全期間固定金利型に分けてご紹介しました。現在のところは変動金利型が一番低金利で、全期間固定金利型が高金利です。しかしこれから先に金利がどう変わるかわかりません。長期間にわたって返済する住宅ローンですから、団信保険料・事務取扱手数料なども含めて検討しながら、どの住宅ローンを選択するか決めるようにしてください。