住宅ローン減税とは?制度や手続き、改正のポイントをわかりやすく解説

住宅ローン減税とは、家計の大きな割合を占める住宅ローン返済の負担を減らすために適用される減税制度です。利用するには適用条件を満たし、確定申告や年末調整の手続きを行う必要があります。また控除される期間には上限があるため注意が必要です。

この記事では、住宅ローン減税制度の概要や手続きについてわかりやすくご紹介します。また、2022年に改正された主な変更点やポイントについても解説しますので、ぜひ最後までチェックしてみてください。

住宅ローン減税とは?

住宅ローン減税とは、住宅ローンを組んで自分で住むための家を購入またはリフォームする際に利用できる減税制度です。正式名称は「住宅借入金等特別控除」といい、住宅ローン控除と呼ばれることもあります。

具体的には、年末の住宅ローン残高の0.7%が所得税から控除される仕組みです。所得税から控除しきれない場合は、翌年度の住民税から控除されます。控除される期間は最長13年間で、利用する際にはいくつかの条件を満たす必要があります。

住宅ローン減税改正のポイント

2022年の税制改正により、住宅ローン減税の内容が一部変更され、2025年まで延長されることになりました。改正のポイントについて押さえておきましょう。

なお、2022年より前に住宅ローン減税の適用を受けている場合は、改正前の条件や控除率が適用されます。

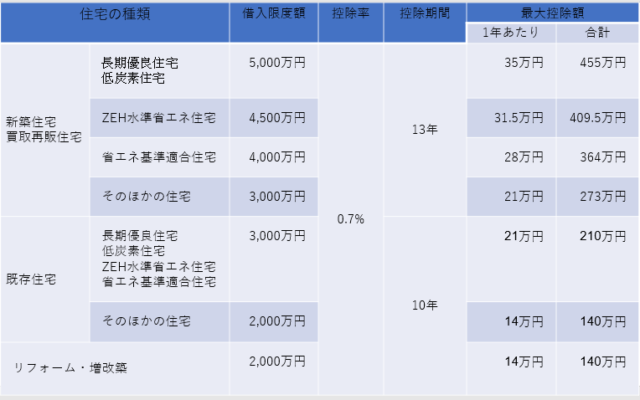

控除率が1.0%から0.7%に引き下げ

2022年の改正では、住宅ローン減税の控除率が1.0%から0.7%に引き下げられました。

引き下げの理由は長期にわたる低金利の中、控除率1.0%では住宅ローンの返済で支払う利息より多くの控除が受けられる「逆ざや」のケースが問題となったためです。

住宅ローン減税では最大控除額が決められていますが、控除率が下がったことで、下記表で説明しているように、控除額も改正前より少なくなりました。

控除期間が最長10年間から最長13年間に延長

2022年の改正では、新築住宅を取得する場合の控除期間が10年間から13年間に延長されました。控除率は下がりましたが、控除が受けられる期間が最長13年と長期に渡るため、住宅ローンを組む人にとってはメリットが大きいといえるでしょう。

ただし、中古住宅に対する控除期間は10年間のままです。

環境配慮住宅を優遇

持続可能な社会に向けた住宅普及を後押しする近年の動向にもとづき、2022年の住宅ローン減税改正では、環境に配慮した住宅が優遇されています。具体的には、以下の住宅に対して、一般住宅よりも高い借入限度額が性能に応じて細かく設定されました。

- ・長期優良住宅

- ・低炭素住宅

- ・ZEH水準省エネ住宅

- ・省エネ基準適合住宅

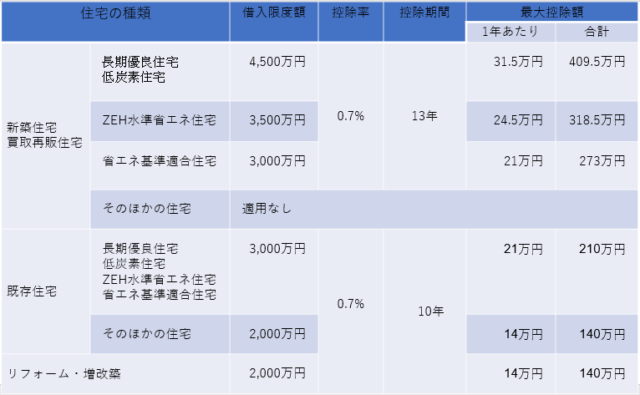

一般住宅の借入限度額は3,000万円に引き下げられ、2024年以降に建築確認を受ける新築住宅などでは住宅ローン減税の対象外となっています。

そのほかの変更点

前述のとおり、住宅ローン減税では所得税から控除しきれなかった場合は住民税から控除されます。住民税から控除される額には上限が設けられていますが、改正後は以下のように引き下げられました。

改正前:前年度課税所得×7%、最大13万6,500円まで

改正後:前年度課税所得×5%、最大9万7,500円まで

そのほかの変更点は以下のとおりです。

- ・所得制限が3,000万円から2,000万円へ

- ・合計所得金額1,000万円以下であれば40㎡以上50㎡以下の住宅も適用される

変更によって一部の高所得者層は住宅ローン減税の対象外となりました。また、減税の対象となる住宅の範囲がファミリー層向けだけでなく、単身または二人暮らし向けの住宅にも広がったといえるでしょう。

住宅ローン減税の適用条件

住宅ローン減税の適用を受けるためには、一定の条件を満たす必要があります。条件は新築や中古など対象となる住宅の種類によって異なるため、注意が必要です。

2022年の改正以降に住宅ローン減税の適用を受けるための条件について、住宅の種類ごとに押さえておきましょう。

新築住宅の場合

新築住宅の場合の適用条件は以下の通りです。

1.居住要件

減税を受けようとする人自身が、住宅の引渡し日または工事の完了から6ヶ月以内に居住すること

2.所得要件

控除を受ける年の合計所得金額が2,000万円以下であること

3.床面積

対象となる住宅の床面積が50㎡以上であり、床面積の2分の1以上が自身の居住用であること

※ただし、合計所得金額1,000万円以下の場合で、2023年末までに建築確認を受けた新築住宅の場合は住宅の床面積が40㎡以上50平方㎡未満

4.住宅ローンの期間

対象となる住宅に対して10年以上にわたるローンがあること

5.そのほか

居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと

なお、床面積が売買契約書と登記簿上で異なる場合は、登記簿上の数字で判断されます。

買取再販住宅の場合

買取再販とは、業者が既存住宅を買い取り、リフォームして販売された物件のことです。買取再販住宅の場合は、新築住宅の要件に加え、以下の条件を満たす必要があります。

1.取得時点で新築日から10年経過した住宅であること

2.建物価格に対し、リフォームの工事費用が20%以上を占めること

3.大規模修繕、耐震改修工事、バリアフリー改修や省エネ改修など、対象となる工事が行われており、その工事費用が一定以上であること

4.宅地建物取引業者が住宅を取得しており、リフォーム実施から再販まで2年以内であること

5.建築後使用されたことのある家屋で、次のいずれかに該当すること

・1982年1月1日以降に建築されたもの

・業者が耐震改修工事をしたか、居住までに耐震基準を満たすことが証明されたもの

既存住宅(中古住宅)の場合

既存住宅(中古住宅)の場合は、新築住宅の要件に加え、以下の条件を満たす必要があります。

1.1982年1月1日以降に建築された住宅であること

2.現行の耐震基準に適合していること

なお、1981年以前に建築された中古住宅の場合は、耐震基準を示す耐震基準適合証明書などが必要です。

リフォーム・増改築の場合

リフォームや増築の場合は、新築住宅の適用条件に加えて、以下の条件を満たす必要があります。

1.減税を受けようとする人自身が所有し、居住するための家屋について行うリフォームや増改築であること

2.リフォームや増改築の金額が100万円を超えており、その2分の1以上が自身の居住用部分の工事費用であること

また、リフォームや増改築は、次のいずれかの工事に該当することが条件です。

- ・増改築、建築基準法に規定する大規模な修繕または大規模な模様替え(壁・柱・床・はり・屋根または階段のいずれか1つ以上)の工事

- ・マンションの専有部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事

- ・家屋・マンションの専有部分のうちリビング、キッチン、浴室、トイレ、洗面所、納戸、玄関または廊下の一室の床、または壁の全部について行う修繕・模様替えの工事

- ・耐震改修工事(現行の耐震基準への適合)

- ・一定のバリアフリー改修工事

- ・一定の省エネ改修工事

住宅ローン減税で控除される税金はいくら?

住宅ローン減税でいくら控除されるかは、住宅の種類や控除期間などによって変わります。また、新築住宅を取得する場合、入居の時期が2023年末までと2024~2025年末まででは控除額の上限が変わるため、注意が必要です。

入居時期別の住宅の種類と借入限度額、控除額の上限は以下のとおりです。

入居年が2022〜2023年の場合(2023年末までに入居した場合)

入居年が2024〜2025年の場合(2025年末までに入居した場合)

住宅ローン減税を受けるための手続き

住宅ローン減税を受ける場合は、確定申告や年末調整の手続きが必要です。

一般的に会社員は確定申告が不要ですが、住宅ローン減税の適用を受ける場合は最初の年のみ必要となります。

住宅ローン減税の確定申告に必要な書類や手続き方法について押さえておきましょう。

1年目の確定申告に必要な書類と手続き方法

必要事項を記載した確定申告書に以下の書類を添付して、納税地の所轄税務署へ提出します。

- ・「住宅借入金等特別控除額の計算明細書」

- ・金融機関の借入金の年末残高等証明書

- ・家屋の「登記事項証明書」

- ・家屋の「工事請負契約書」または家屋の「売買契約書」の写しなど家屋の取得価額がわか る書類

- ・土地購入にも住宅ローン控除を受ける場合

1.土地の「登記事項証明書」など敷地の取得年月日がわかる書類

2.土地の売買契約書の写しなど土地の取得価額がわかる書類

2年目以降の手続き

会社員の場合、2年目以降は年度末調整で住宅ローン減税の適用を受けられます。

会社に申告する際の添付書類は以下のとおりです。

- ・金融機関の借入金の年末残高証明書

- ・税務署から最初に申告をした年に交付される「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」

フリーランスや個人事業主など会社員以外の場合は2年目以降も確定申告が必要ですが、添付書類は以下のとおり1年目より少なくなるため、簡単に行えるでしょう。

- ・住宅借入金等特別控除額の計算明細書

- ・金融機関の借入金の年末残高等証明書

確定申告や年度末調整の手続きを忘れた場合は、還付申告が可能です。申告に期限があるため、手続きを忘れたことに気づいたらすみやかに還付申告の手続きを行いましょう。

なお、所得税の還付金は確定申告の手続きから1ヶ月から1ヶ月半程度で、e-Tax(電子申告)で手続きした場合は3週間程度で銀行口座に振り込まれます。

まとめ:住宅ローン減税のポイントを押さえて家づくりに活用しよう

住宅ローン減税は、改正により控除額が減るケースも多いですが、それでも家計の負担を大きく軽減できます。

この記事では住宅ローン減税の基本的な制度概要や手続き方法、2022年の改正ポイントについてわかりやすくまとめました。

住宅ローン控除の要件や期間、ポイントや注意点を押さえて、マイホーム取得の際に活用してみてください。