相続時精算課税ってなに?住宅を取得する際の非課税制度を解説!

住宅購入にあたり親や祖父母から住宅購入資金の援助をしてもらえる場合、「親族からの贈与」となります。贈与となると贈与税が加算されますが、相続精算課税制度という制度を利用することもできます。

この記事では節税に使える相続精算課税制度や、住宅購入の際に利用できる非課税制度についてご紹介します。

そもそも贈与税とは?

住宅取得や結婚、主産などライフイベントごとに親や祖父母から資金をもらう方も多いでしょう。たとえ家族などの近い間柄であっても、一定の資金を受け取った場合は贈与税が必要になります。

課税方式は相続時精算課税制度と暦年課税制度の2種類

贈与税の課税方式は相続時精算課税制度と暦年課税制度の2種類。暦年課税方式とは贈与税がかかる際に原則として利用される課税方式のことです。

一方、相続時精算課税制度とは贈与税が軽減される代わりに相続税として課税される課税方式を指します。

贈与と相続の違いって?

贈与税なのに「相続」?と疑問に思う方も多いでしょう。贈与と相続の大きな違いは、住宅や土地などの不動産・資金などを贈与するタイミングにあります。

贈与の場合は贈与者が生きているタイミングで資産を与える方法である一方、相続は贈与者が亡くなったタイミングで資産を与えます。

暦年課税方式も相続時精算課税制度も、どちらも贈与税に関する課税方式です。しかし、相続時精算課税制度の場合は「贈与税として」課税されるわけではなく、贈与税の納税を先送りにして「相続税として」課税されます。

相続時精算課税制度・暦年課税制度

住宅購入のタイミングなど、親や祖父母から資金を受贈した際は相続時精算課税制度もしくは暦年課税制度を利用します。まずは相続時精算課税制度についてご説明します。

相続時精算課税制度とは

相続時精算課税制度とは、受贈者一人につき最大2,500万円まで贈与税がかからない代わりに、相続時に相続財産として加算する制度のことです。

(贈与税の計算例)

贈与額3,000万円-特別控除2,500万円=課税額500万円

課税額500万円×贈与税率20%-控除30万円=納税額70万円

相続時精算課税制度では、2,500万円を超えた金額が贈与税の課税対象となります。このとき支払った贈与税の金額は相続税額から控除されます。

また、複数人に相続時精算課税制度を適用することもできます。仮に4人に相続時精算課税制度を適用させれば、1年間で最大1億円の贈与を受け取ることが可能です。

暦年課税制度との違い

暦年課税制度との最大の違いは「1度に最大2,500万円の控除を受けることができる」点です。相続時精算課税制度を選択した年から数年間に分割して2,500万円の贈与を受けたり、一括で2,500万円の贈与を受けることもできます。

住宅や土地などの不動産、株式の贈与でも相続時精算課税制度の適用が可能であり、金額は時価となります。今後値上がりする見込みのある住宅・土地などの資産であれば、早めに贈与することで後々の相続税の節税につながるでしょう。

このように、相続時精算課税制度は短期間で大きな金額を贈与するのに適した制度です。

暦年課税制度とは

年間(1月1日~12月31日=暦年)110万円以下の贈与額なら非課税になり、110万円を超えた金額に贈与税が適用される制度です。相続時精算課税制度同様、贈与する回数に制限はありません。

誰から贈与された?贈与者によって税率が変化する

贈与税は誰から贈与されたかによって税率が変化します。税率には特例税率と一般税率の2種類があり、自分のケースはどちらにあたるかを確認することが大切です。

暦年課税制度を利用する場合は下記の税率が使われる一方、相続時精算課税制度の場合は相続税加算となります。そのため、暦年課税制度と相続時精算課税制度のどちらがお得になるか把握する必要があります。

特例税率と一般税率の特徴

特例税率とは、18歳以上の受贈者が直系尊属(親や祖父母など)から贈与を受けた場合の税率のこと。一方一般税率とは、特例税率に該当しない人(姉弟間や夫婦間)からの贈与を受けた場合の税率を指します。なお、8歳未満への贈与も一般税率が適用されます。

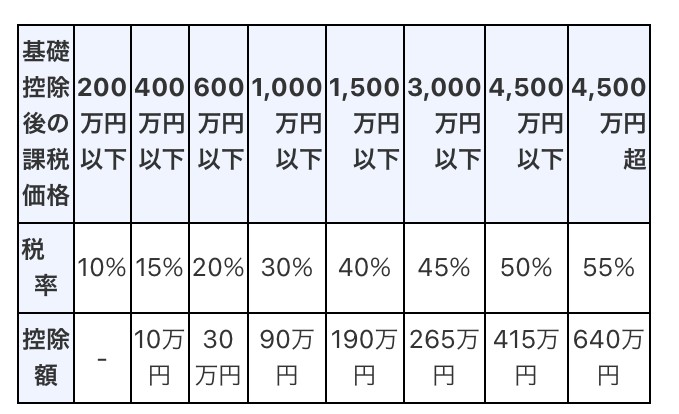

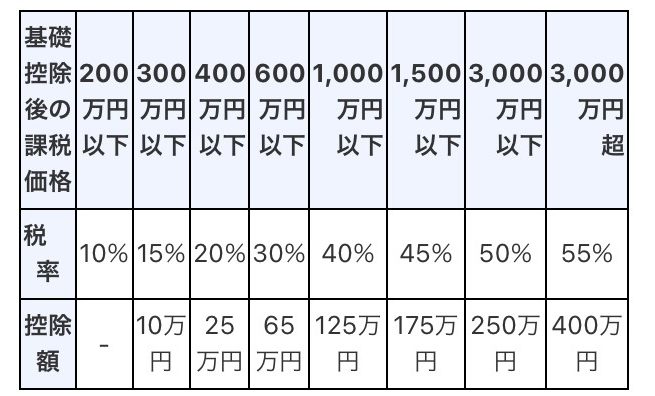

以下が税率別の速算表ですので、参考にしてみてください。

1.特例税率

2.一般税率

このように贈与には2種類あり、大きく特徴が異なります。贈与税や相続税で損をしないためには、相続時精算課税制度と暦年課税の仕組みの理解が必要です。

相続時精算課税制度と暦年課税の共通の仕組み3点

このように相続時精算課税制度と暦年贈与課税制度では贈与の受け取り方に大きな違いがある一方、共通の仕組みもあります。相続時精算課税制度と暦年課税制度の共通の仕組みを確認していきましょう。

①贈与者1人につき制度を選べる

一つめは、贈与者1人につき相続時精算課税制度もしくは暦年課税制度のどちらかを選択できることです。

たとえば祖母と父は相続時精算課税制度を適用し、祖父と母は暦年課税制度を適用することも可能です。さらに、ある年から「祖父だけ暦年課税から相続時精算課税制度を適用させる」ということも可能です。ただし、相続時精算課税制度を一度選択すると暦年課税には戻せないため注意が必要です。

誰がどの制度を適用させるのがお得なのかは、今後の相続税や受贈者のライフプランによって変わってきます。まさにケースバイケースです。

②贈与する回数に制限はない

二つめは両者ともそれぞれ贈与する金額に条件や上限が定められてはいますが、贈与する回数に制限がないという点です。相続時精算課税制度であれば特別控除額の上限が2,500万円となっている一方、贈与できる回数に制限はありません。暦年贈与であれば110万円の贈与を30年間続けることも可能です。

③贈与額が大きいほど課税額も高くなる

最後に贈与税は累進課税であり、贈与額が大きければ大きいほど課税額が高くなるという点。特に相続時精算課税制度を利用したい場合、申告をしなければ暦年課税のままになり、高額な贈与税を支払うことになりかねないため注意が必要です。

相続時精算課税制度の注意点

住宅取得などで資金をもらった際に相続時精算課税制度を利用する場合、以下の点に注意が必要です。

①一度相続時精算課税制度にすると暦年課税制度に戻すことはできない

一度相続時精算課税制度に決めると、暦年課税制度に戻すことはできません。相続時精算課税制度と暦年課税制度のどちらがお得になるのか考えてから決めるようにしましょう。

②申告制であるため、申告がなければ暦年贈与が適用される

相続時精算課税制度は申告制です。そのため申告がなければ暦年贈与が適用され、110万円を超えた金額には贈与税が適用されます。

(計算例)

3,000万円-110万円=2,890万円

2,890万円×45%-265万円=1,035万円

③小規模宅地の特例制度が利用できない

「小規模宅地等の特例」とは330m2までの自宅の土地の評価額を80%まで減額できる制度です。住宅を建てる際の土地代が高額な場合、特例を使わないと高額な相続税が発生することもあります。

④住宅など不動産の贈与では金額計算が複雑

住宅など不動産の贈与では金額計算が複雑になります。あまりに計算が複雑になるようであれば、贈与や相続ではなく売却して現金化してから贈与・相続するという選択肢もあります。

歴年課税制度の注意点

暦年課税制度の注意点は以下の通りです。相続時精算課税制度との違いを確認しながら見ていきましょう。

①連年贈与とみなされると課税対象になる

暦年贈与は毎年110万円の贈与はできますが、「意図的に毎年贈与されたお金」とみなされると、今まで贈与されてきた金額すべてに贈与税が適用されることがあります。よくあるパターンとして毎年同じ時期に同じ金額を贈与されると、税務署に連年贈与を疑われるケースがあります。

対策としては

1.贈与の時期を変える

2.贈与の金額を変える

などが挙げられます。より確実に疑われないようにするなら契約書を作って残しておくのも効果的です。

②名義預金とみなされると課税対象になる

たとえば親が子ども名義の預金口座に毎年贈与金を積み立てていた場合、その口座は実質的に「親名義の口座」とみなされて、贈与税が課税されるケースが多いといわれています。

対策としては

1.それぞれ違う届出印で口座を作る

2.口座内のお金を使用する

3.名義人が自由にお金を使えるようにしておく

といった方法が有効です。大事なのは「贈与された人が自身で口座を管理している」のがはっきりわかるようにすること。連年贈与同様に契約書を残しておくとより確実になります。

住宅取得等資金の非課税制度とは

住宅を購入する際は非課税制度を利用できます。ここでは住宅購入のときに役立つ「住宅取得等資金の非課税制度」について解説します。

住宅取得等資金の非課税制度とは

住宅取得等資金の非課税制度とは、相続時精算課税制度や暦年贈与と別に、最大1,000万円まで贈与税がかからないお得な制度です。住宅取得等資金の非課税制度は特例のため、2023年末までの期間限定となっています。

控除額内の利用であれば、相続税の対象にならないため節税にもなります。近々住宅購入の予定があり、親や祖父母から援助をしてもらえそうな場合は必ず申告して、住宅取得等資金における非課税制度の恩恵を受けるようにしましょう。

住宅取得等資金の非課税制度の注意点

大変便利な住宅取得等資金の非課税制度ですが、注意点もあります。

・贈与税の納税がなくても申告の手続きは必要

・相続時精算課税制度と併用すると暦年課税が選択できなくなる

・相続時精算課税や暦年贈与と違い、『受贈者1人につき』最大1,000万円が控除

(相続時精算課税制度や暦年贈与は『贈与者一人ひとり』に贈与税の非課税枠がある)

・不動産の贈与は対象外。適用されるのはあくまで購入・取得費用のみ

・同様の理由で、住宅ローンの支払いのための贈与の場合は対象外

・贈与を受けた年の翌年3月15日までにその家屋に居住することまたは遅れることなくその家屋に居住することが確実であると見込まれること。

・贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることはできないため、修正申告が必要

つまり、「贈与を受けた年にその家に住み、住宅購入・取得の目的の贈与であれば、最大1,000万円が非課税になる」ということです。これらの注意点を理解しておかないと、高額な贈与税が発生してしまい、損をする可能性が高まります。贈与者・受贈者ともに住宅取得資金の非課税制度をしっかり把握しておきましょう。

贈与税の制度を理解してお得にマイホーム購入を!

相続時精算課税制度や暦年課税、住宅取得等資金の非課税制度について解説しました。これらの制度のメリットやデメリットを理解した上でうまく使えば、お得にマイホームを購入できます。

そのためにも、事前に親族や兄弟に相談しておくとよいでしょう。

利用する制度を間違えると、贈与税や相続税の課税対象になる可能性も。それぞれの適用要件は複雑なものも多いため、不安な場合は税理士に相談するのもおすすめです。