住宅ローンの諸費用とは|諸費用を安くする方法も解説!

住宅ローンを借りる際に諸費用がかかることはご存知でしょうか。実はこの諸費用だけで100万円以上かかる場合もあるのです。

この記事では、そのような忘れられがちな諸費用についてくわしく解説。さらに、諸費用を少しでも安くする方法についても解説します。諸費用について知り、後悔のない住宅ローンの借り入れを行いましょう。

住宅ローンにかかる諸費用とは

ここでは住宅ローンにかかる諸費用の目安や諸費用を支払うタイミングを解説します。

諸費用とは

住宅ローンにかかる諸費用とは、家の購入費や土地代のほかに必要な費用―主に住宅ローンや物件購入の手続きにかかる費用を指します。「諸費用」と聞くと、金額的には「数万円程度かな」と思われがちですが、実際には住宅ローンにかかる諸費用が100万円以上するケースも多いのです。加えて、現金で支払う場合がほとんど。急に言われて慌てないためにも、この機会に住宅ローンにかかる諸費用についてこの機会にくわしくなっておきましょう。

諸費用の目安

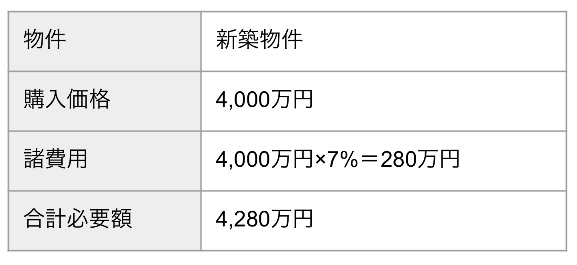

住宅ローンにかかる諸費用の目安は中古物件だと物件購入額の6〜10%、新築物件だと物件購入額の3〜7%が相場だといわれています。

4,000万円の新築物件で諸費用が7%の場合を例に出してみましょう。

このように購入価格とは別に280万円もの金額が発生してしまいます。しかも、この金額には頭金は含まれていません。諸費用を現金で支払う場合、頭金と合算すると500万円以上必要になることも。このため、諸費用も念頭に置いておく必要があるのです。

諸費用を支払うタイミング

では、諸費用はいつのタイミングで支払われるのでしょうか。

- ・売買契約時

- ・融資契約時

- ・融資実行時

- ・登記時

- ・引き渡し時

上記の5回のタイミングに分けて支払いが発生するため、計画的に用意しておきましょう。

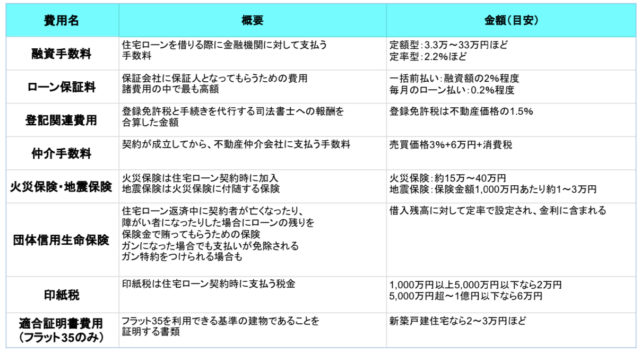

住宅ローンにかかる諸費用

ここでは住宅ローンにかかる諸費用を一つひとつ説明していきます。

住宅ローン返済期間中にかかる手数料

住宅ローンの手数料がかかるのは融資を受けるときだけではありません。住宅ローン返済中も手数料が発生します。ここではローン返済中の手数料を解説します。

条件変更手数料

住宅ローン返済期間中に、返済額や返済期間を変更する際に生じる費用。数千〜数万円程度。

繰上返済手数料

住宅ローンを繰り上げ返済する際に生じる手数料。数千円〜数万円程度。

住宅ローンの諸費用を支払う方法

ここでは住宅ローンにかかる諸費用の支払い方法について解説します。

基本は現金支払い

住宅ローンにかかる諸費用は基本的に現金で支払うことになります。必要な金額は家や土地の購入価格、融資を受ける金融機関によって大きな差があるため、金融機関選びはとても大切です。事前に確認して、余裕を持って準備しておきましょう。

また、支払う金額としては現金払いが一番安価です。住宅ローンに組み込んだり、諸費用ローンを利用したりすると利息が発生するためです。

現金で支払えない場合

住宅ローンにかかる諸費用を現金で支払えない場合は、住宅ローンに組み込むか諸費用ローンを利用することになります。それぞれどのような支払い方法なのでしょうか。

住宅ローンに組み込む

諸費用を住宅ローンに組み込むことをオーバーローンといいます。オーバーローンのメリットは住宅ローンの低金利のまま、諸費用も借りられるという点です。ただし断られる場合もあるため、過度な期待はしないようにしましょう。

諸費用を現金で支払えない場合、まずは借り入れする金融機関に諸費用も含めた融資が可能なのかを問い合わせておきます。

諸費用ローンを利用する

オーバーローンを利用できないときは、諸費用ローンを検討しましょう。諸費用ローンは住宅ローンとは別の諸費用を支払うための融資です。

諸費用ローンのメリットとしては、返済期間や金利タイプ(固定金利or変動金利)を住宅ローンとは別で設定できる点です。住宅ローンは35年ローンの変動金利、諸費用ローンは10年ローンの固定金利のようにカスタマイズできます。

しかし、諸費用ローンには注意点もあります。

- ・住宅ローンと合わせて、返済負担額が大きくなりすぎる場合は融資を受けられない可能性がある

- ・諸費用ローンを借りるための追加の手続きや諸費用が発生する

- ・金融機関によって、諸費用の一部が対象外の場合がある

これらのメリット・デメリットを理解したうえで、しっかり検討しましょう。

住宅ローンの諸費用を節約する方法

ここでは住宅ローンにかかる諸費用を節約する方法をご紹介します。

現金で支払う

諸費用は現金払いが基本です。住宅ローンに組み込んだり、諸費用ローンを利用したりすると余計な利息がかかってしまいます。

頭金を増やす

可能な範囲で頭金を増やしましょう。頭金を増やすと融資手数料や保証料を安くできます。ただし、諸費用も現金で支払うほうが総じて安くなるため、頭金と諸費用の現金のバランスには気をつけましょう。頭金を支払いすぎて、諸費用分の現金がなくなってしまったということがないように。

保険の保証内容を見直す

住宅ローンを組む際に団信や火災保険にも加入しますが、それらの保証内容が適切なものかを確認しましょう。団信のガン特約は必要か、火災保険の家財保険部分の保険料は適切か。もしも過度な保証内容であれば保険料を大きく節約できるかもしれませんよ。

諸費用の少ない金融機関を選ぶ

複数の金融機関を比較してみましょう。諸費用の中で高額なローン保証料は金融機関によって差があるため、うまくいけば諸費用を節約できるかもしれません。しかし、諸費用が安くなっても、借入額の総額が割高になっては本末転倒です。諸費用のみならず、その他の条件も精査して、あなたに合った金融機関を見つけましょう。

フラット35を利用する

もう一つ、ローン保証料を節約する方法があります。それはフラット35を利用することです。フラット35はローン保証料が不要なので、大幅に諸費用を節約できます。

ただし、フラット35のみ適合証明書の手数料が発生します。しかし、適合証明書の手数料は高くても6万円ほどですので、それを差し引いてもフラット35のほうが安価です。

まとめ:住宅ローンの諸費用を把握して、住宅購入に備えよう

この記事では住宅ローンにかかる諸費用について解説しました。多くの方は住宅ローンを安くする方法にばかり意識が向きがちです。しかし、諸費用だけでも100万円以上する場合がほとんどで、さらに現金で払わなければ余計な利息が生じてしまいます。

そのため、諸費用を安くする方法や金額を知っておくと余計な費用が発生せずにすみます。今後の生活を圧迫させないためにも、ぜひこの記事の諸費用を安くする方法を試してみてくださいね。