2022年10月から火災保険が改定!ポイントと今後の対策は?

2022年10月から火災保険が改定され、最長で10年契約から5年契約になるほか免責事項が追加されるなど契約条件が変化しました。改定の要因や今後の火災保険見直しのポイントとは何なのでしょうか。

今回は、住宅のプロであるFP(ファイナンシャルプランナー)の赤松先生にインタビュー!火災保険改定のポイントや要因、見直しや加入のポイントなどをくわしくお聞きしました。

▢お話を伺った方▢

あかまつたすくFP事務所 赤松 祐(あかまつ たすく)先生

【資格】ファイナンシャルプランナー(日本FP協会正会員)、2級ファイナンシャルプランニング技能士(国家資格)、リスクマネージャー(RIMS日本支部リスクマネジメント協会 国際資格CRM)、トータル・ライフ・コンサルタント、住宅ローンアドバイザー、相続診断士(相続診断協会)

【経歴】大学卒業後大手クレジットカード会社を経て1995年ソニー生命保険(株)に入社、入社時にFP資格を取得。2005年に中立的な立場でアドバイスしたいとの思いから独立し、「あかまつたすくFP事務所」を設立。住宅保険の相談だけでなく、地域団体長や小・中・高校とPTA会長を歴任した経験からも、高校生等を対象にした学生目線での金融教育「よのなかセミナー」など教育分野にも力を入れている。

そもそも火災保険って?

火災保険とはどのような保険なのでしょうか。補償範囲と合わせてご紹介します。

火災保険は損害保険のひとつ

ー火災保険とはどのような保険なのでしょうか?

火災保険とは建物や家財に対して補償をする「損害保険」のひとつです。物を補償する損害保険に対し、人を保障する保険は「生命保険」といいます。

ー損害保険は「補償」と書き、生命保険は「保障」と表記が違うのはなぜですか?

損害保険は文字通り「補う・償う」という意味の保険で、被害を被った被害額に対して「補填する」ものです。対して生命保険は、加入者の死亡や疾病・入院などに対して「人への障害から生活の基盤を保つ」ことを目的とした保険であるため、被害額ではなく当初契約した金額を保障します。

同じ保険でも、目的が全く異なるのです。

火災保険の補償範囲とは

ー火災保険はどういったことを補償するのでしょうか?

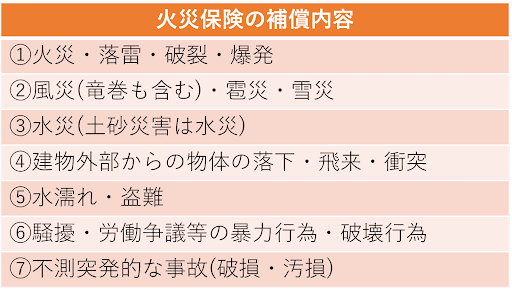

補償内容は「①火災・落雷・破裂・爆発②風災(竜巻も含む)・雹災・雪災③水災(土砂災害は水災)④建物外部からの物体の落下・飛来・衝突⑤水濡れ・盗難⑥騒擾・労働争議等の暴力行為・破壊行為⑦不測突発的な事故(破損・汚損)」となります。

保険会社によっては③の水災補償と⑦不測突発的な事故(破損・汚損)のみを外すことも可能です。そのほか水濡れ・盗難を外すといったことも可能ですが、保険料はさほど変わりません。

ー「火災」保険でも、補償内容は多岐にわたるのですね!

はい。名前は「火災」保険でも住宅にかかわるさまざまな災害を補償している要因は、明治以前の建物が木造の長屋ばかりであったためといわれています。木造で各家がつながった長屋の構造では、いったん火が付くとほかの家にもあっという間に燃え広がってしまうため、火事のリスクが限りなく高かったのです。

ーなるほど。火事が最大のリスクといわれていた昔からの名残として「火災保険」という言葉が残っているのですね!

そうですね。現代では鉄骨造やコンクリート造なども登場して燃えにくい構造になっているほか、オール電化住宅の拡大で火事の発生件数も減りました。長屋も現代ではあまり見ないため、燃え広がるリスクも高くありません。昔と比べて火事のリスクがかなり減ったのですね。

火事のリスクが減った代わりに、地球温暖化の影響で自然災害が全国各地で頻発するようになりました。記録的短時間豪雨があちこちで降るようになり、河川の氾濫や土砂崩れなどの水害リスクへの補償も重視されるようになったのです。

そのため、現在の火災保険は「住宅総合保険」や「すまいの保険」ともいわれています。

火災保険の成り立ちは海!?

ー火災保険は明治以前からあったのですね…!

いえ。厳密にいうと、火災保険の始まりは1800年代にまでさかのぼります。当時は外国に行く手段が航路しかなく、海上での事故や船の沈没が頻発していたそうです。

船乗りさんが亡くなると、船で運ぶ予定だった物資も届かなくなります。届くはずだった荷物の分をどう補償しておくかという観点から生まれたのが、「海上保険」でした。

ーなるほど。火災保険は海から始まっていたのですね!

はい。日本に登場したのは明治以後ですが、社名に「海上」と付く損害保険会社が多いのは海上保険の名残です。火災保険は海上輸送の保険から始まり、次第に火事も多かった事で火災保険も必要となっていった訳ですね。

因みに「保険」を日本で最初に著書で紹介したのが福沢諭吉です。

保険料が決まるポイント4つ

火災保険の保険料はどのように決まるのでしょうか。4つのポイントをもとに解説していただきました。

①築年数

ー築年数は大体何年ごろを境に保険料が変わるのでしょうか?

10月以後、基本的に1年毎に変わりますが、大きくは築10年を境に保険料が変わると思います。築10年を超えると耐久度がどうしても落ち、以後年数ごとに劣化するため、保険会社によっては20年以降は免責事項が増えるといったことも発生します。

②家の構造

ー家の構造でも火災保険の保険料は変わりますか?

はい。家の構造はM(マンション)構造、T(耐火・準耐火・省令準耐火)構造、H(非耐火)構造の3種類あり、一戸建ての場合はT構造もしくはH構造になります。火に強いT構造の場合はH構造と比べて保険料が安価になります。

柱に鉄骨が使われていたり、コンクリート造の建物であれば「耐火建造物」のT構造です。

ー日本の住宅は木造建築物が多い印象です。木造であればすべてH構造になってしまうのでしょうか?

いえ、住宅支援機構が定める基準に適合する「省令準耐火建造物」という住宅はT構造となります。最近は多くのハウスメーカーが「省令準耐火」仕様の住宅を標準仕様にしている印象です。

③補償範囲

ー火災保険における保険金額の目安は何ですか?

保険金額の目安として「建築請負金額をそのまま保険金額にする」ことが挙げられます。建物が全焼・全壊した場合、もう一度同じ住宅を再築するためです。

建築請負金額が2,800万円であれば、2,800万円の保険金額にしなければ再築できないということです。

ーなるほど。補償範囲で火災保険料は変わりますか?

火災保険料が大きく変わるのは、「水災補償」の部分でしょう。水災補償を外せる地域であれば、H構造の1戸建ての場合、5年一括契約で10万円ほど違ってくるケースもあります。

あくまで保険会社次第であるため、個別に算出することが大切です。

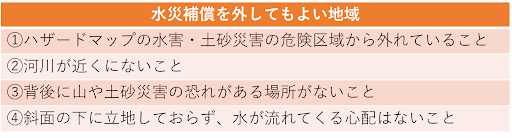

ー水災補償を外してもよい地域とはどのような場所なのでしょうか?

①ハザードマップの水害・土砂災害の危険区域から外れていること、②河川が近くにないこと、③背後に山や土砂災害の恐れがある場所がないこと、④斜面の下に立地しておらず、水が流れてくる心配はないことの4点を満たしている場所になります。

④契約年数

ー契約年数は長いほど安いのでしょうか?

そうですね。契約年数が長いほど保険料は割引がかかって若干割安になるケースもあります。5年一括払いとなると明らかに「一括割引」が効いてくるため、月払いや年払いよりも割安になります。

火災保険は賃貸でも入る必要がある?

一戸建て購入の際に加入する火災保険は、賃貸でも入る必要があるのでしょうか。地震保険における組み方のポイントも解説していただきました。

入居とセットで火災保険に入る

ー賃貸でも火災保険に加入する必要がありますか?

そうですね。賃貸の場合、建物そのものに対しては所有者の家主が保険をかける一方、入居者は家財保険や借家賠償責任補償といった保険に入ります。自身を含む同居家族の火の不始末・窓から物を落として他人にけがをさせてしまったなどといったケースでは、家主に対しての賠償義務や第三者への賠償義務が発生するためです。

入居時に不動産会社を介して「家財保険」「借家賠償責任補償」「個人賠償責任補償」をセットで付けたものに加入するケースが一般的です。但し、最近は「少額短期保険会社」を勧める不動産会社のケースが散見されるようになりました。補償内容があまり良くなく、パターン販売のためにここを厚くしてここを外してという事があまり出来ないのでおすすめしかねますね。

賃貸の火災保険も値上がり?

ー賃貸での火災保険も値上がりしているのでしょうか?

はい。賃貸では家財保険の保険料はあまり上がっていない一方、借家賠償責任補償は保険料が上がっています。そのため家財保険の補償額を下げる方もいらっしゃいますが、あまりおすすめできません。

ーなぜ家財保険の補償額は下げないほうがよいのでしょうか?

地震が起こった際、家財保険を多めにかけておくことで受取金額がかなり変わってくるためです。

通常の地震保険は建物にかける保険と家財にかける保険の2種類があり、鑑定方法がそれぞれ異なります。建物の鑑定方法は4段階で判定が厳しい一方、家財保険は「壊れたか壊れていないか」の2択になるため比較的保険金は払われやすいことが特徴です。

家財保険を多めにかけておくことで保険金が払われやすくなり、手元に入る保険金額が増える可能性もあります。万一に備えて、家財保険の金額は下げておかないほうがよいでしょう。

10月から火災保険が改定!ポイントは?

10月から火災保険料が改定され、具体的にどの部分が変更されたのでしょうか。改定内容とポイントをくわしくお聞きしました。

最長10年契約から5年契約に

ー火災保険が改定されたとお聞きしました。具体的にどのような点が改定されたのでしょうか?

すべての損害保険会社において、火災保険が最長10年契約から5年契約に変更されました。契約期間の変更は2015年10月以来7年ぶり。なお2015年9月末までは35年契約などの超長期契約ができていました。

ーなぜ契約年数が短くなっているのでしょうか?

地球温暖化で気候変動が起き、大規模な災害が多発しているためです。保険会社が35年先どころか10年先でさえもリスクを見通せなくなり、長期の契約年数が短くなっています。

10月からの改定に合わせて、9月末まで駆け込みで契約される方もかなりいらっしゃいました。

免責といわれる自己負担額が登場

ーそのほか何か改定されたことはありますか?

補償のうちの「建物外部からの物体の落下・飛来・衝突など」「漏水による水濡れ」「騒擾・集団行動等に伴う暴力行為」「不測突発的な事故(破損・汚損)」の補償について、免責と言われる自己負担額が0円から大手4社では一律5万円になりました。(1社を除く3社は盗難については0円のまま)大手4社以外も徐々にその方向に改訂されると思います。

ー破損というのは?

「壁に穴をあけてしまった・ガラスを割ってしまった・テレビの液晶にキズを付けてしまった」などの場合、修理費用が5万円以下の場合は請求できなくなりました。

ー保険会社の負担を減らすためなのでしょうか?

はい。保険会社の負担を減らすという目的だけでなく、業者による不正請求を抑止するという意味もあります。最近では、建物周囲の「経年劣化」による破損について知らない業者が訪れてやみくもに修理見積もりを作成し、不正に請求するというケースが増えているためです。

保険料の目安が全国で10.9%上昇

ー保険料の金額自体は値上がりしているのでしょうか?

全国平均では10.9%上昇しています。一戸建ての場合、築10年以上は若干上昇、築20年以上では16~25%ほど上がっています。

あくまで全国「平均」ですので築浅物件ではあまり大きな上昇傾向が見られず、5年契約の場合は、新築など逆に安くなったケースもあります。築年数の古い物件が上昇したため、全体の平均も値上がりしているのです。

火災保険が改定された要因や今後の対策は?

なぜ火災保険は改定されたのでしょうか。火災保険を見直すタイミングと合わせてご紹介します。

自然災害の被害が拡大しているため

ー火災保険が改定された要因は何ですか?

先ほどお話しした通り、大規模な自然災害の多発によりリスクを見通せなくなったためです。火災保険は損害保険の中でも「赤字」の保険といわれています。

たとえば、これまで10年契約で80万円の保険料を一括払いで契約した家があるとします。10年間のうち2回台風の被害に遭い、修理費用が100万円かかったとすると、保険会社は20万円の赤字になるのです。

火事であれば燃え広がることはあまりないため1軒の家のみを補償すればよい一方、近年の災害では風災害や水害が多いために1、2軒の被害で済むことはありません。大規模な被害が全国各地で起こっているため、損保会社はギリギリのところで「営業」と「支払いリスク」を天秤にかけながら、保険料の上昇と補償の改訂という形でしのいでいます。

火災保険のランニングコストを抑えるポイント

ー火災保険料を抑えるポイントは何ですか?

新築を建てるならば、鉄骨の柱にしてT構造にするほか、木造住宅であれば「省令準耐火」仕様にするのがよいでしょう。ランニングコストは、H構造の住宅と比べて半分以下になります。

火災保険を見直すタイミングはいつ?

ー火災保険を見直すタイミングはいつですか?

「火災保険料が改定される」といった報道が出始めたら、一度契約内容を見直すのがよいかと思います。そのほか5年契約に切り替わる前に駆け込みで10年契約をされた方は、10年後の満期近くまでは触らないほうがよいでしょう。

火災保険の加入時・加入後の注意点とは

火災保険は住宅を守る大切な保険。火災保険を選ぶ際に注意すべきことや、火災保険の加入後に注意すべきことをお聞きしました。

築10年が境目!自分の家について把握しよう

ー火災保険を選ぶ際に注意したいことを教えてください!

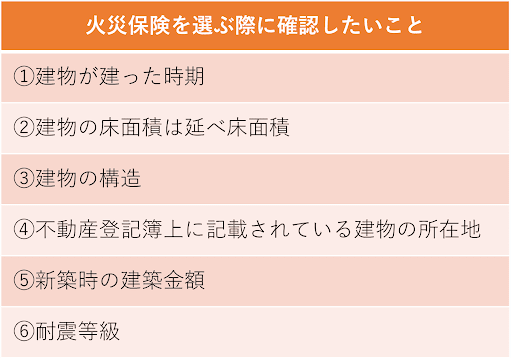

築年数次第で自己負担の割合は変わる可能性があるため、自分の不動産謄本を見て①いつ建物が建ったのか、②建物の床面積は1階と2階合わせて何㎡あるのか、③建物の構造は何か、④建物の所在地(住所ではなく、不動産登記簿上に記載されている所在地)はどこか、⑤新築時の建築金額、⑥耐震等級は何級かを把握しておきましょう。

保険会社はできるだけ多く比較・検討する

ー自分の家についてしっかり理解するということですね!

そうですね。火災保険に加入する際は、各保険会社についてなるべく多く比較・検討することが大切です。可能であれば全社取り扱っている保険代理店に一括して試算してもらい、細かな補償内容や保険金額の設定なども話し合うとよいでしょう。

「省令準耐火」と書かれたパンフレットや住宅性能評価書を保管しておく

ーなるほど。火災保険に加入してから気を付けることはありますか?

木造の省令準耐火の場合、ハウスメーカーの「省令準耐火」と記載があるパンフレットや、設計概要図に省令準耐火の表記があるものはしっかり保管しておきましょう。保険会社を変える場合などにおいて、その都度証明が必要になるためです。

また、住宅性能評価書といった公的機関が発行する証明書も紛失しないようにしましょう。証明書類がない場合、耐震等級取得住宅であった場合でも地震保険の耐震等級割引は適用できないため注意が必要です。

火災保険は加入時に多くの保険会社を比較・検討するのはもちろん、加入後も注意すべきことがあります。火災保険の情報について常にアンテナを張りながら、大切な住宅を守っていくことが大切です。

まとめ

今回は、火災保険の改定についてや火災保険加入時・加入後の気を付けたいポイントについてお聞きしました!プロならではの目線から火災保険について学べましたね。

大切な家を守る火災保険は、比較・検討を重ねてから選ぶことが大切。家族で話し合いながら、最適な火災保険を選んでいきましょう!

| 会社名 | あかまつたすくFP事務所 |

| 代表 | 赤松 祐 |

| 所在地 | 【乗合保険代理店】ノバリ株式会社 熊本中央オフィス(所属)

熊本県熊本市中央区帯山8-6-59 PROS PARKⅠ-3号 |

| 電話番号 | 096-234-6950/090-3013-3699 |

| 設立 | 2005年 |

| 事業内容 | 住宅購入トータルコンサルティング(資金計画・住宅ローン・火災保険)、ファイナンシャルプランニング、生損保乗合代理店、相続相談、消費者・生活者教育(セミナー・講演)など |

| 公式サイト | あかまつたすくドットコム(赤松 祐)+++ファイナンシャルプランナーあかまつたすく+++ (tasu9.com) |