評価倍率表とは?見方や土地の相続評価額の算出方法も解説

評価倍率表とは、相続税の税額を計算するにあたり、その土地の相続評価額を算出するときに必要となる評価倍率の一覧表です。

主に郊外の土地を相続する場合に使われる評価倍率表ですが、用語や見方がわからないという人も多いのではないでしょうか。

この記事では、評価倍率表の見方や、土地の相続税評価額を算出する方法を具体的に解説します。相続税評価額が減額されるケースについても解説していますので、一緒に学んでいきましょう。

評価倍率表とは?

相続によって土地を取得して課税対象となった場合、気になる相続税の納税額はどうやって知ることができるのでしょうか。

納税額を計算するにあたってはその土地の価値を評価する必要があり、これを相続税評価額といいます。

いざというときに慌てずにすむよう、相続税評価額の算出に必要な評価倍率表の基本的な内容や見方を押さえておきましょう。

評価倍率表とは?

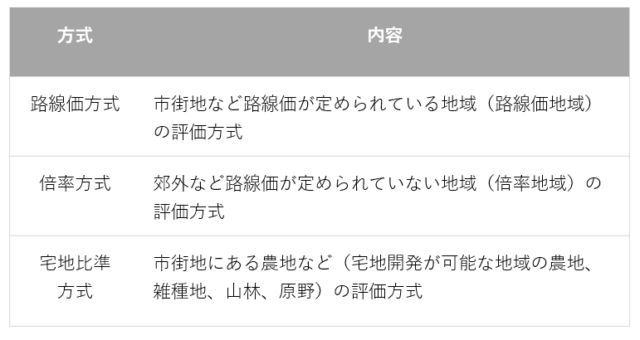

相続税評価額を算出する方法(評価方式)は3つあります。

郊外の路線には路線価が定められていないため、その場合は評価倍率をもとに土地の価値を評価します。

評価倍率とは、倍率地域の相続税評価額を算出するために、その土地の固定資産税評価額に乗じる倍率のことで、評価倍率表は国税庁が地域と地目ごとの評価倍率を定めて表にしたものです。

なお路線価とは、路線(道路)に面した土地の1平方メートル当たりの評価額を指します。

路線価についての詳しい説明はこちらをご参照ください。

>>東京都の路線価が高いのはどこ?路線価を調べる方法もご紹介!

評価倍率表は何に使う?

評価倍率表は、以下の目的で用いられます。

①土地の評価方式を確認するために使う

相続する土地の評価方法が路線価方式か倍率方式か、または宅地比準方式かを知ることができます。

②評価方式が「倍率方式」の地域の場合、評価倍率を確認するために使う

郊外の土地の多くは倍率方式が採用されているため、相続税評価額の算出には評価倍率の確認が必要です。

土地を相続や贈与で取得した場合、申告が必要か判断したり納税額はどのくらいかを計算したりするために、評価倍率表の情報をもとに相続税評価額を算出する必要があります。

評価倍率表の探し方と見方

評価倍率表は国税庁のウェブサイトに掲載されています。

対象となる土地の評価方式の確認方法や、評価倍率などの見方を具体的に見ていきましょう。

土地の評価方式の確認方法

土地の評価方式は、地域と地目ごとに評価倍率表に記載されています。

確認の手順は以下の通りです。

①国税庁のウェブサイト国税庁|財産評価基準書 路線価図・評価倍率表にアクセスする

②評価倍率を調べたい年のボタンをクリック

トップページには最新年(この場合は令和4年)が表示されます。相続税の場合は相続開始の年、贈与税の場合は贈与を受けた年をクリックしてください。

③対象地域の都道府県を選択してクリック

④目次から「評価倍率表」の「一般の土地等用」を選択してクリック

⑤市区町村や区を選択して、「路線価図・評価倍率表」を開く

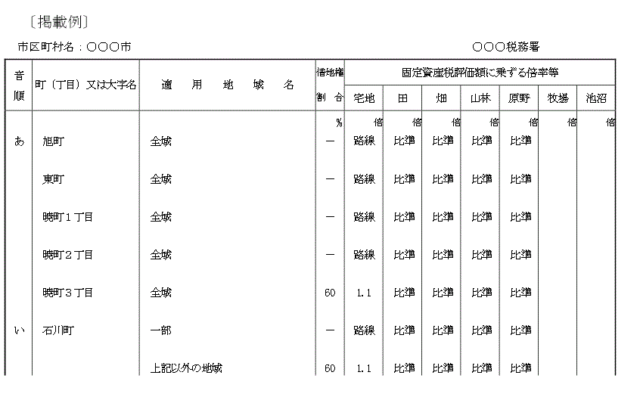

以下は手順⑤で表示される評価倍率表の見本です。

⑥「町(丁目)又は大字名」欄と「適用地域名」欄を参照し、対象の土地がある地域を探す

⑦「固定資産税評価額に乗ずる倍率等」欄の「宅地」の欄をチェックする

- ・「1.1」等の数字が記載してあれば倍率方式

- ・「路線」と記載してあれば路線価方式

- ・「比準」、「市比準」又は「周比準」と記載してあれば宅地比準方式

によって評価されます。

評価倍率表の見方

評価倍率表の見方について、具体的に押さえていきましょう。

「適用地域名」

「適用地域名」の欄には、町(丁目)のうち、評価方式と倍率が適用される地域が記載されています。

「全域」とある場合は、その地域全体が倍率方式または路線価方式で評価されるという意味です。

「一部」または例外地域や評価方式が記載されている場合は、その地域に路線価地域と倍率地域があることを示しています。

評価方式が混在している場合は、評価したい土地が路線価方式か倍率方式かを、路線価図で確認する必要があります。

「借地権割合」

借地権割合とは、国税庁が毎年、路線価図とともに公表している土地評価の指標のことです。評価倍率表の「借地権割合」の欄は借地権の取引慣行がある地域は数値で、ない地域は空欄で示されており、数値が高いほど利用価値が高い地域といえます。

なお、「ー」の記号で示されている場合は、路線価図から借地権割合を調べることが可能です。

「固定資産税評価額に乗ずる倍率等」

「固定資産税評価額に乗ずる倍率等」の欄には、地目ごとに「純」や「中」などの評価上の分類と倍率が示されています。

「純」「中」とは、田、畑、山林、原野について、どの分類として相続税評価をするべきかを表す略称で、意味は以下の通りです。

純とは:純農地、純山林、純原野として、倍率方式で評価する

中とは:中間農地、中間山林、中間原野として、倍率方式で評価する

なお、「路線」「比準」「市比準」「周比準」などの略称は、倍率方式を取らない土地の評価方式を示しています。意味は以下の通りです。

周比準:市街地周辺農地として、宅地比準方式で評価する

比準または市比準:市街地農地、市街地山林、市街地原野として、宅地比準方式で評価する

倍率方式による相続税評価額の計算方法は?

郊外のほとんどの地域で適用される倍率方式で、相続税評価額を計算する方法を具体的に解説します。

倍率方式による相続税評価額の計算方法は?

倍率方式による相続税評価額は、以下のように求めます。

相続税評価額=固定資産税評価額×評価倍率

たとえば、固定資産税評価額が1,000万円、評価倍率が1.1倍であれば、相続性評価額は

1,000万円×1.1倍=1,100万円です。

宅地の評価倍率は、ほとんどの地域で1.1倍前後となっています。

倍率方式の計算に必要なもの

倍率方式による相続税評価額の計算に必要な固定資産税評価額は、以下の書類で確認することが可能です。

- ・固定資産税・都市計画税の課税明細書

- ・固定資産評価証明書

※固定資産課税台帳登録事項証明書または固定資産課税台帳記載事項証明書という名称を使用する自治体もある

課税証明書は、毎年4~6月頃に納税義務者に届く「固定資産税・ 都市計画税 納税通知書」に同封されています。

一方、固定資産評価証明書の取得には、手続きと交付手数料が必要です。

とりいそぎ評価額だけを知りたい場合は課税明細書で十分ですが、相続税の申告や登記の際は、固定資産評価説明書が必要になります。

固定資産評価証明書で確認する方が確実ですし、いずれ必要になるため取得しておいても無駄にはなりません。

なお固定資産税評価額は、相続開始年の書類で確認してください。

登録されている地積と実際の地積が異なる場合の計算方法は?

課税明細書等に記載されている地積と実際の地積が異なる場合は、実際の地積で計算しなおす必要があります。

計算方法は以下の通りです。

固定資産税評価額× 実際の地積/課税明細書等に記載された地積× 評価倍率

相続税評価額が減額されるケース

以下のいずれかに当たるケースでは、土地の評価額を減額できます。

①セットバックがある宅地

②「地積規模の大きな宅地の評価」 要件を満たす宅地

③ 都市計画道路の予定地

いずれかに該当しそうな場合は相続税を安くできる可能性があるため、税理士に相談してみてください。

まとめ:評価倍率表の見方を学んで、倍率地域の相続税評価額を算出してみよう

今回の記事では、相続する土地が郊外の倍率地域である場合に必要となる、相続税評価額の算出方法について解説しました。

評価倍率表は、相続する土地の評価方式を確認したり、倍率方式の地域の評価倍率を確認したりするために必要です。評価倍率表の見方や計算方法を参考に、相続する土地の相続性評価額を算出してみてください。

なお、実際の税額の計算は手順に沿って行われるため、難しい場合は専門家に相談してみてください。